川普關稅政策將遭受考驗,長期投資心態面對股市波動

川普關稅政策實質上傷害美國霸權地位甚深,到頭來全球同受其害,且美國可能受害最深、最大。所謂危機即是轉機,維持一定的股市長期投資部位,甚或危機入市,仍為長期投資獲利之道。

上週股市呈現跌後再反彈走勢,川普表示美國聯準會(Fed)應立即降息且將免職Fed主席Powell言論,股市一度因擔心Fed獨立性及長期通膨受影響而下跌。

不過隔日川普即改口稱目前無意徹換Powell,加上川普及美國財政部長分別表示將降低對中國過高的關稅稅率,且雙方貿易對抗可望降溫,再加上Fed成員釋放6月可能降息訊息,使得股市下半週反彈上漲、信心恢復。

美國公布3月份的耐久財訂單因波音訂單及高關稅稅率上路前,提前建庫存的因素月增9.2%,週初請失業就濟金人數22.2萬人符合預期保持穩定,不過4月美國服務業採購經理人指數(PMI)由3月54.4下滑至51.4,密大消費信心也持續下滑、一年期通膨預期維持6.5%的高水準,川普高關稅率的不利影響,在提前建庫存後,若川普執意高關稅率上路,下半年對經濟的不利衝擊仍將顯現 。

總計一週(2025/4/21-4/25)美股道瓊、S&P500、Nasdaq、費城半導體指數分別上漲2.5%、4.6%、6.7%、9.4%,台股一週上漲2.5%以19,872點收盤,週五台股盤中一度重返2萬點關卡。美國10年期公債殖利率一週下跌5個bps至4.29%,油價(WTI)一週下跌2.6%。

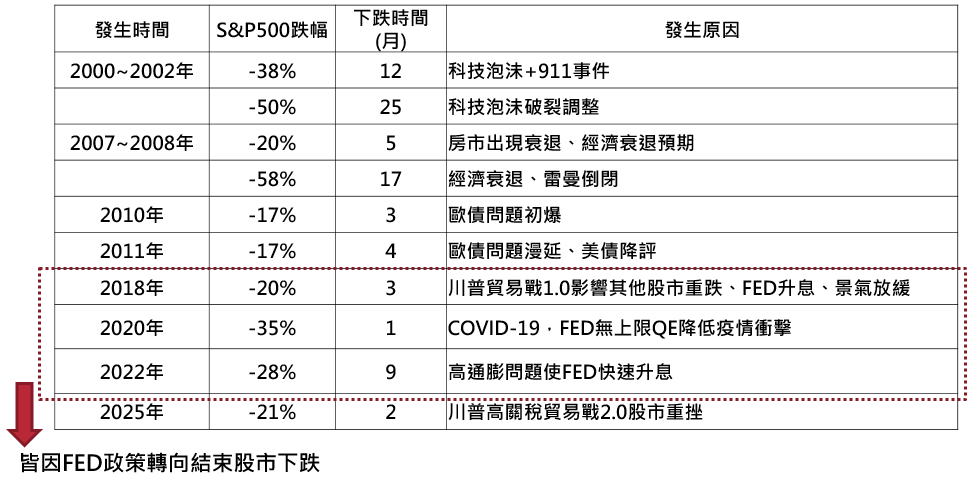

川普4/2宣布的高關稅政策後,造成股市大跌、極度恐慌、融資籌碼鬆動、台股融資餘額大減近四成,若計算至4/7~4/9股市反應川普關稅措施的本波股市下跌低點,美股(標普500指數)及台股從歷史高點分別下跌21%及29%,從歷次股市大跌的表現觀察,此已反應經濟未衰退的重大事件影響,或是已反應美國經濟溫和衰退的水準。(見下表)

而從4月上旬反應的股市恐慌指數(VIX)水準,僅次於2008年次貸危機及2020年Covid-19危機的水準,而台股的融資維持率一度降至118%,僅高於2008年股市低點發生時的113%。若川普關稅政策有所和緩,影響性降低,若再搭配Fed在下半年可望再降息,此次台股於4/10低點17,306點將有機會成為本波股市的低點。(台股前波多頭走勢回檔幅度0.618及五年線位置皆位於17,100點附近)

股市雖仍有可能因反應經濟放緩、衰退風險、企業獲利下修而再修正,不過若關稅政策條件若有所和緩,在極度恐慌情緒不再出現下,股市亦可望維持區間表現,等待Fed新的一波寬鬆措施再現,讓股市重返多頭趨勢。

川普高關稅政策對美國的不利影響包括:

(1)全球貿易萎縮,經濟成長及企業獲利下滑。

(2)美國通膨可能上升,影響消費能力。

(3)股市下跌、投資意願下滑,美國經濟可能衰退。

(4)美元貶值,降低美元本位地位。

(5)相較債務增加,美元影響力降低,或未來印鈔權的喪失更得不償失。

(6)各國降低對美國依賴,美國長期影響力降低。

(7)影響美國債信,且貿易逆差下滑反而降低全球各國對美債需求。

(8)以美國企業的市值及銷售額,關稅戰對美國企業的不利影響更大。

(9)不符合比較利益的美國製造,並不會讓美國受惠,只會增加生產成本、降低競爭力。

(10)增加他國與中國合作的誘因,與抑制中國發展的目標相背。

因此,川普關稅政策實質上傷害美國霸權地位甚深,不止「不是讓美國再次偉大,而是讓美國不再偉大」,且勢必造成美國民意反撲,川普任内或繼任者,改弦更張的機率甚高。以經濟長期擴張、維持技術創新、物價穩定、使長期利率平穩向下持續吸引資金流入美國,逐步化解債務問題,對美國經濟實力及國力的提升才會有所助益。

美國的貿易逆差是國際分工及比較利益下自然形成的結果,美國民眾亦因此享有低物價的利益,且美國跨國大企業及科技公司賺取了大量的服務費用,亦皆未反應在貿易數字之上。以狹隘及不正確的貿易逆差概念,做為高關稅政策的理由,到頭來全球同受其害,且美國可能受害最深、最大。

所謂危機即是轉機,維持一定的股市長期投資部位,甚或危機入市,仍為長期投資獲利之道。

股市跌幅已反應重大事件或經濟溫和衰退影響

資料來源:Bloomberg,復華投信整理,2025/4。

以上資料為舉例說明,不代表未來實際績效。

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!