2025年3月FOMC會議評析:Fed表示經濟不太可能衰退,並將減少縮表來維繫市場流動性

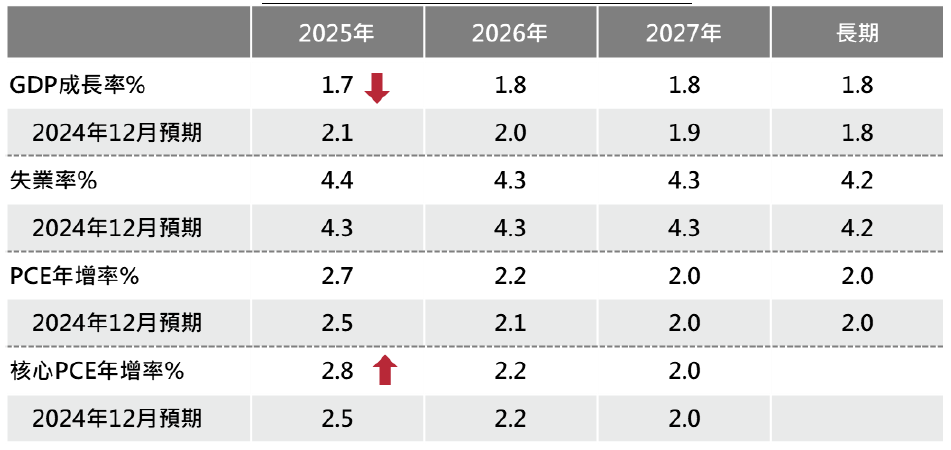

Fed上修通膨預測及下修經濟增速,但利率點陣圖的中位數維持全年降息兩碼的預期。市場解讀為,Fed支持經濟的意願大於關稅帶動通膨暫時上升的風險。

此外,Fed主席Powell表示,經濟不太可能衰退,目前看到的經濟數據仍穩健,且依過去經驗,調查性的數據(又稱為軟數據)對於未來經濟前景的預測能力是弱的;如果經濟出乎意料地轉弱,Fed隨時可以應對。

股市已提前反應對經濟衰退的恐懼,FOMC會議當日美股S&P500指數回升1.08%。

Fed在2020年疫情期間為了救市而大量購債,自2022年起開始縮減資產負債表規模(Quantitative Tightening QT,以下簡稱縮表)來回收過剩的流動性。Fed縮表的方式,是在所持有的債券到期後,減少進行「再投資」。

其中在公債方面的縮表幅度,原本是每月600億美元自2024年5月起降至每月250億美元;由於Fed總資產規模已從最高的8.9兆美元降至6.8兆美元,為了避免重演2018年的流動性緊俏現象,因此本次會議又進一步宣布將放慢縮表降至每月50億美元。

Fed在所持有的公債到 期後,可能會有部分重啟再投資,流動性改善及可能的買盤挹注,成為支持公債表現的另一助力,FOMC會議當日美國十年期公債殖利率下滑4個bps 。

Fed對於川普政策保持中性立場,目前評估經濟不太可能衰退;本次Fed的利率政策按兵不動,維持在4.20~4.50%,將持續觀察通膨與經濟增速的變化並做出應對。

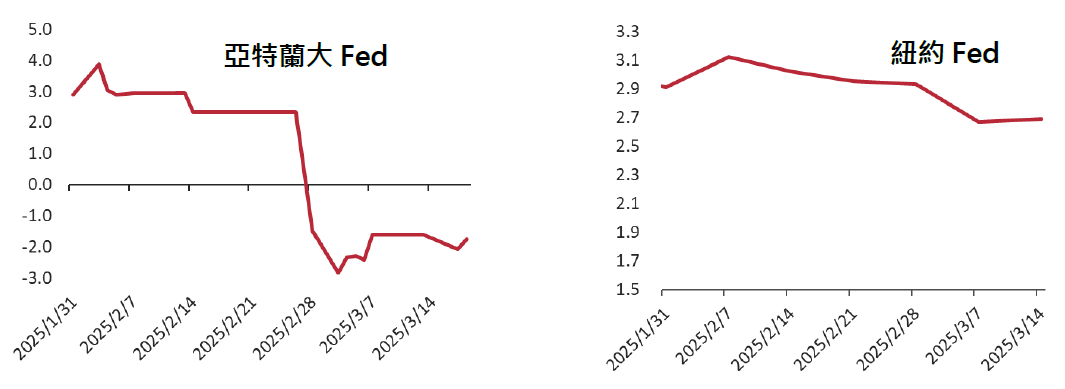

2月下旬以來市場開始擔憂經濟衰退,主要源自亞特蘭大Fed的模型對於今年第一季GDP的預測,由先前的成長約2%轉為負值,但這是受到廠商擔憂關稅政策而提前大量進口所致,且此模型易受短期經濟數據影響,變動性也較大。若參考紐約Fed的模型,更重視整體趨勢發展,而不是在單一數據公布後就立即調整,目前該模型預期今年第一季GDP為正成長2.6%。

川普政策的影響性仍需觀察,4月份可能宣布對等關稅政策等,但也可能是談判手段。市場仍可能出現上下波動的震盪走勢,建議持續以多元化的股債配置應對。

以上資料為舉例說明,不代表未來實際績效。資料來源:Fed、Bloomberg、復華投信整理,截至2025/3/19。

以上資料為舉例說明,不代表未來實際績效。資料來源:Fed、Bloomberg、復華投信整理,截至2025/3/19。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!