美伊衝突推升油價,通膨壓力如何影響聯準會政策?

自2026年2月底以來,美伊衝突推動原油價格波動。儘管近期雙方已展開談判,但市場仍憂心能源供給面的修復需要時間,因此預期油價在一段期間內將維持於相對高檔。

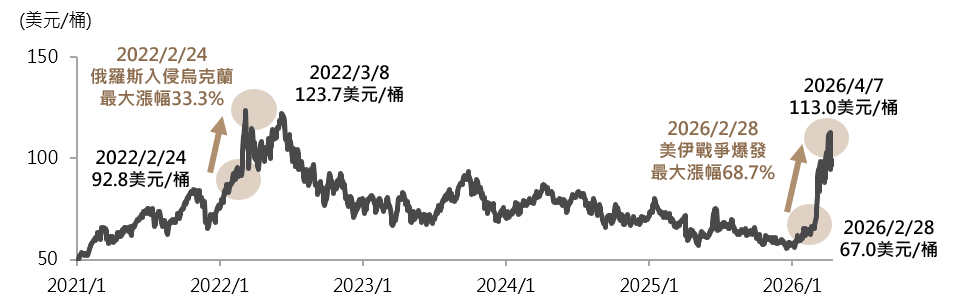

自2026年2月底以來,美國與伊朗間地緣政治衝突持續升溫,帶動原油價格劇烈波動,西德州原油價格期間最大漲幅一度達68.7%,並持續於高檔區間震盪。本次亦為繼烏俄戰爭之後,油價首次再度突破每桶100美元(圖一)。

儘管美伊雙方已展開談判、衝突有所降溫,但消息面依舊反覆,市場普遍預期荷姆茲海峽處於高度不穩定狀態的情況可能延長,加上戰爭期間的設施破壞亦使得供給面的修復需要時間,因此預期油價將在一段時間內維持於相對高檔、難以立刻回到戰前水準。

在此背景下,油價上行對通膨與貨幣政策的影響,已成為市場關注的核心議題。若油價長時間維持高位,是否將再度推升通膨壓力,並進一步改變美國聯準會(Fed)的政策路徑,值得進一步探討。本文將從通膨結構、歷史經驗比較,以及聯準會政策反應等面向進行分析。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2026/4/13。

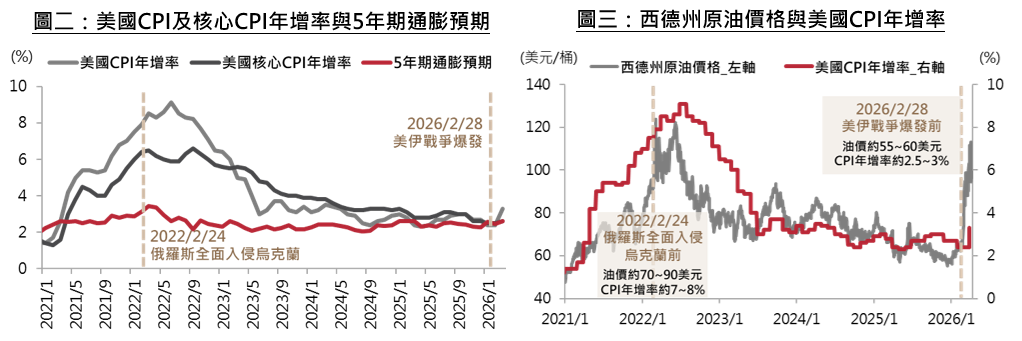

從近期美國通膨數據觀察,美伊戰爭所帶動的油價上行,已開始反映於物價指標。美國3月CPI年增率回升至3.3%,其中能源項目月增率達10.9%,為推升整體通膨上升的主要來源。

不過,在排除能源項目後,核心CPI年增率仍維持在2.6%、與聯準會目標(約2%)差異不大,且市場中長期通膨預期亦大致維持於2.6%左右(圖二),顯示目前美國通膨雖受到能源價格上行干擾,但尚未出現失控情況。

然而,倘若美伊衝突導致油價在高檔維持更長時間,是否將進一步產生通膨擴散效果,並重演2022年烏俄戰爭後油價飆升、通膨失控的情境(圖三),已成為市場關注的關鍵議題。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2026/3/31(圖二)、2026/4/13(圖三)。

註:美國CPI及5年期通膨預期皆採月資料,西德州原油價格採日資料。

註:5年期通膨預期,是以一般公債與抗通膨債券之利差來計算,為市場隱含的未來五年平均通膨預期水準。

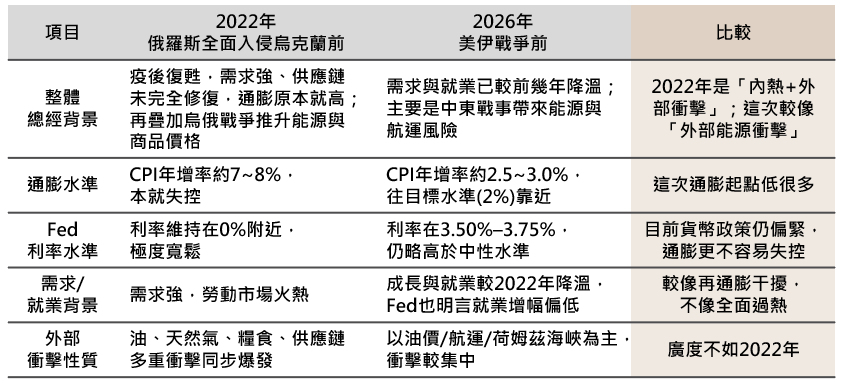

儘管地緣政治風險推升能源價格,帶動市場對通膨再度升溫的疑慮,但若進一步比較當前環境與2022年烏俄戰爭時的背景,可發現兩者在總體經濟結構上仍存在明顯差異,通膨擴散風險相對可控。主要可從以下幾個面向觀察:

2022年烏俄戰爭爆發時,全球正處於疫情後重啟階段,需求快速回升、供應鏈尚未完全修復,勞動市場亦維持緊俏,通膨原已處於高檔,戰爭進一步放大能源、糧食與整體物價的上行壓力。

相較之下,當前美伊衝突發生時,美國通膨起點已明顯低於2022年,需求動能與就業市場熱度亦較當時降溫,且本次衝擊主要集中於油價、航運、保險與能源運輸成本。

換言之,本輪通膨壓力較可能屬於能源價格上行所帶來的階段性干擾,性質上更接近能源型再通膨,而非2022年由需求過熱與供給失衡共同推動的全面性通膨(表一)。

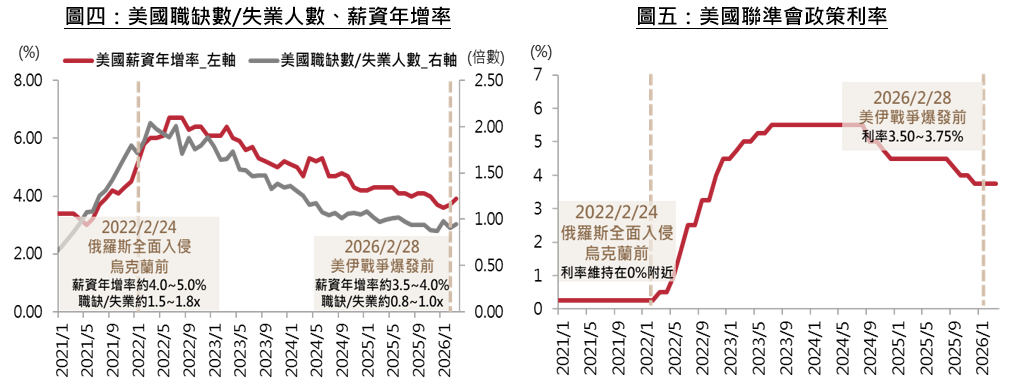

2022年疫情後,美國勞動市場曾因缺工與搶才壓力而高度緊俏,薪資成長加快,並進一步強化服務類通膨壓力。然而,目前美國勞動需求已較前幾年明顯降溫,薪資成長動能亦趨於平穩(圖四)。

在此情況下,即使油價上升推動整體通膨回升,但對核心服務通膨的擴散效果仍相對有限,薪資與物價形成螺旋式上升的風險明顯低於2022年。

2022年初,聯準會基準利率仍接近零利率水準,金融環境相對寬鬆,因此在通膨失控後,必須以大幅升息方式回應。相較之下,目前政策利率仍位於限制區間,整體金融條件已具一定抑制需求與通膨的效果(圖五)。這也意味著,即使油價推升短期整體通膨,聯準會短期內仍較可能選擇按兵不動、持續觀察能源衝擊是否進一步擴散。

以上資料為舉例說明,不代表未來實際績效。資料來源:復華投信整理,2026/4/13。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2026/3/31。

在貨幣政策方面,油價上漲雖可能推升短期整體通膨,並影響市場對降息時點的預期,但就目前而言,聯準會基準情境仍偏向按兵不動,短期態度則可能轉趨審慎。其判斷邏輯主要可從以下幾個面向說明:

在地緣政治風險升高、能源價格波動加劇的情況下,聯準會短期內將更著重觀察油價衝擊是否具有持續性,以及是否進一步擴大至更廣泛的物價項目。在不確定性仍高的情況下,先觀察、再判斷,仍是較可能的政策反應。

儘管油價波動可能干擾短期整體通膨表現,但聯準會評估政策方向時,仍將以核心通膨走勢與勞動市場變化作為主要判斷基礎。聯準會主席鮑威爾於3月18日FOMC會後亦表示,短期油價波動不致改變中長期貨幣政策方向,顯示決策邏輯並未因單一能源價格變動而出現明顯轉變。

從目前經濟基本面來看,高油價較可能使聯準會在降息時點上更趨審慎,而非立即改變整體政策主軸。換言之,市場對利率路徑的重新定價,較可能反映降息時程延後,而非聯準會重新轉向更明確的緊縮立場。

整體而言,本次油價上行影響較可能停留於短期層面,僅影響降息時點,不致影響降息路徑。

在資產配置上,考量美伊談判反覆、地緣政治風險不確定性仍存,建議投資人採取較為分散且均衡的資產配置策略,因應短期的波動與不確定性。

(以上資料為舉例說明,不代表未來實際績效。)

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率上行風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

觀察能源期貨市場,市場仍預期戰爭有較高機率於今年上半年結束;後續觀察美伊戰事談判結果,以及若戰爭結束,能源供給面的修復情況,預期整體原物料價格短期走勢應仍以震盪整理為主。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!