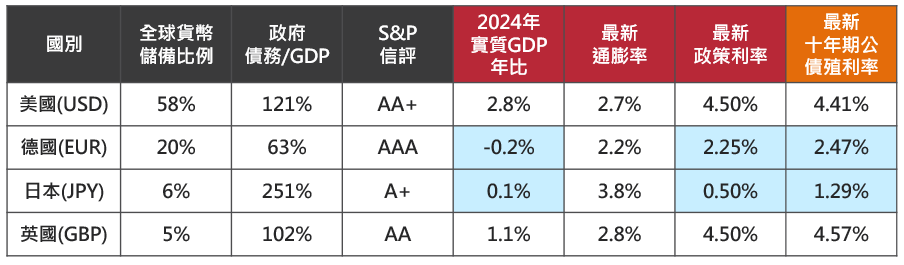

關稅政策威脅下,美國公債的投資機會

Fed可望於下半年開始降息,預期美國十年期公債殖利率高檔震盪,待Fed降息帶動殖利率走低,現階段可逢殖利率高檔,增加美國公債部位。

市場擔憂川普關稅政策可能帶來高通膨、去美化、美債流動性問題等,美國公債殖利率於4月初出現異常波動,然而美國公債終將反映其經濟狀況,在當前環境下,出現持續性高通膨的機會不大,在利率風險有限的情況下,研判美國十年期公債殖利率將呈現高檔震盪,可逢殖利率高檔進行布局,待美國聯準會(Fed)確認經濟數據惡化,於下半年開始降息後,殖利率可望再進一步走低(價格上漲)。

市場擔憂美國掀起貿易戰,中國可能出脫美債進行報復,因此而加速國際社會對美國資產的信心下降。但事實上,去美化是長期且緩慢的過程,而且儲備貨幣去美化早就開始,關稅戰只是更加確立這個趨勢。

然而,從替代投資的角度來看,美元的地位在短期內依舊無法取代,當地貨幣債券殖利率終將由該國經濟狀況所主導。對於當地貨幣公債(如美德英日債)而言,其殖利率主要反映自身經濟及貨幣政策狀況,而非是債務水準、信評高低、佔儲備貨幣比例等。

資料來源:全球貨幣儲備比例採IMF 2024Q4資料;政府債務/GDP採IMF 2024/10資料;其他資料源自Bloomberg,2025/4/21可取得之最新資料。

以上資料為舉例說明,不代表未來實際績效。

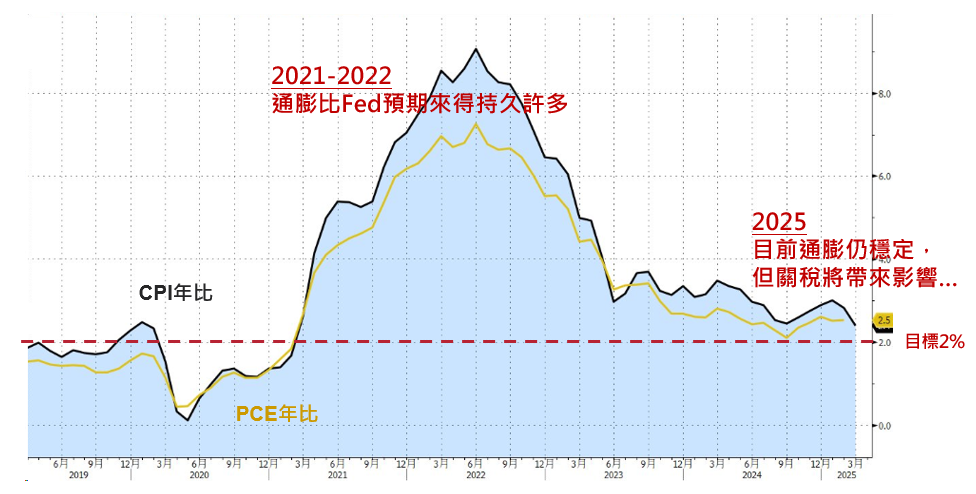

川普的關稅政策將帶來短期通膨壓力,但在美國經濟放緩、民眾面臨失去工作的威脅、利率水準仍高下,持續性高通膨的狀況不太可能出現,甚至中期可能出現通貨緊縮的壓力。

川普的關稅政策將帶來短期通膨壓力,但在美國經濟放緩、民眾面臨失去工作的威脅、利率水準仍高下,持續性高通膨的狀況不太可能出現,甚至中期可能出現通貨緊縮的壓力。

此外,目前美國消費者物價指數(CPI)、個人消費支出物價指數(PCE)年增率仍穩定,而且相較於2021年至2022年的後疫情時代,當時因美國政府的補貼,家計部門擁有大量超額儲蓄,但現今情況與當時相反,除了超額儲蓄已耗盡,而且政府還縮減支出、裁員。

值得留意的是,上次Fed利率水準在0.25%,而目前利率高達4.5%,如此一來,消費者態度將趨於謹慎,從而增加儲蓄、減少消費;況且後疫情時期有缺工搶人才的情況,但關稅不會導致企業加薪搶人,故預期螺旋性通膨的情況不太可能出現。

關稅將直接帶來短期物價上升壓力,但川普意圖打壓油價,亦限制了通膨風險

資料來源: Bloomberg,資料截至2025/3/31。

以上資料為舉例說明,不代表未來實際績效。

近期市場主要擔憂的是經濟增長,而非通膨問題,對經濟的擔憂已使得市場隱含的長期通膨預期下降

資料來源:Bloomberg,2025/4/22。

以上資料為舉例說明,不代表未來實際績效。

展望後市,若市場再次出現恐慌時,美債還是有可能出現異常波動的情況,然而一旦美債市場失能,美國政府勢必將提出措施應對,例如Fed結束量化緊縮(QT),甚至推出類似量化寬鬆(QE)的措施;或者放鬆資本計提規定,例如補充槓桿比率SLR,讓銀行跟造市商可以提供更多流動性;另財政部也可能回購流動性較差的公債,改善公債市場流動性。

整體而言,關稅稅率將可望逐步回落,但全球10%關稅可能變成下限,且談判過程是漫長的,這不利原本就自高檔開始放緩的美國經濟,然而Fed看到職缺等數據惡化後,將可望於下半年開始降息,預期美國十年期公債殖利率高檔震盪,待Fed於下半年開始降息後,殖利率再進一步走低,現階段則可逢殖利率高檔,增加美國公債部位。

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

投資入門組合

金複合0%手續費

復華奧林匹克全球優勢組合基金-新臺幣A (本基金有相當比重投資於持有非投資等級高風險債券之基金)

查看子基金 收回子基金

復華美國新星基金-新臺幣

復華全球物聯網科技基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!