台股大漲後如何看待後市?AI需求延續下的產業分化與投資機會 (語音🔊)

2026年以來,AI需求持續升溫,台灣因掌握AI核心供應鏈,股市在經濟成長與企業獲利等實質數據支撐下表現亮眼。短線而言,台股指數快速攀高後,市場波動可能加大;但中長期來看,台灣科技供應鏈仍將持續受惠於AI需求。

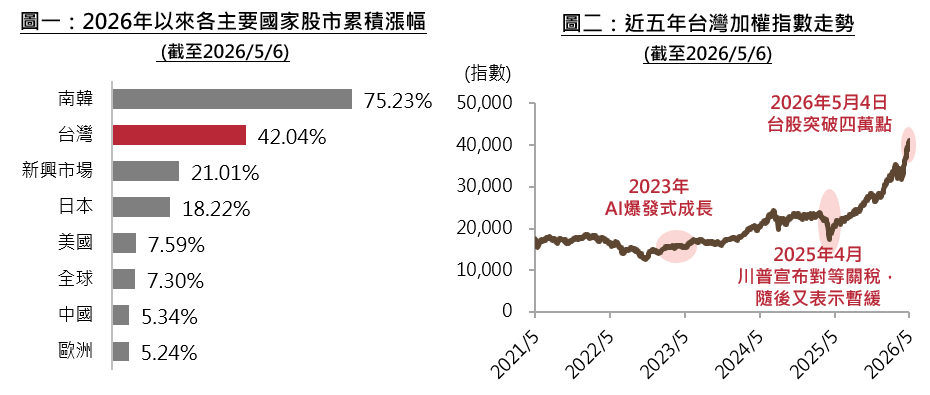

2026年以來,AI半導體需求持續升溫,帶動全球科技供應鏈強勁上揚。台灣因深度掌握AI核心供應鏈,股市表現亮眼,漲幅僅次於南韓、位居全球前列(圖一)。

截至2026年5月6日,台灣加權指數年初以來累積上漲42%,並於5月4日收盤首度站上四萬點歷史大關(圖二)。在股民歡欣鼓舞之際,「台股還能繼續漲嗎?」與「現在該居高思危嗎?」也成為許多投資人心中最迫切的疑問。

本文將從基本面出發,分析台股本輪上漲的支撐基礎,進而探討AI硬體升級浪潮下的受惠環節,並提供投資人因應市場分化與波動的思考方向。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2026/5/6。註:圖一中,南韓採KOSPI指數、台灣採台灣加權股價指數、日本採日經225指數、新興市場採MSCI新興市場指數、美國採標普500指數、全球採MSCI世界指數、中國採滬深300指數、歐洲採STOXX 600指數。

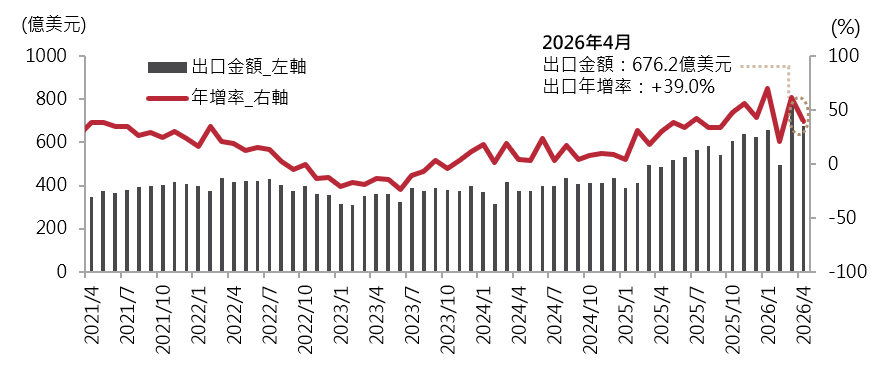

從基本面來看,台股本輪上漲並非單純的資金堆積行情,背後有經濟與企業獲利等實質數據支撐。AI相關需求持續擴張,已具體反映在出口、投資與企業營收上。財政部資料顯示,2026年4月台灣出口達676.2億美元,年增幅達39.0%(圖三),其中電子零組件年增38.9%、資通與視聽產品亦年增62.3%。這些數字清楚說明,AI的拉貨動能已從股市話題落地為真實的貿易訂單,而非只是市場的想像與炒作。

近期公布的第一季企業財報與展望同樣傳遞正面訊號。台積電(占台灣加權指數比重約四成以上)法說會展望優於市場預期,是本波台股走強的重要基石。此外,多家台灣AI供應鏈業者的財報亦顯示需求穩健。根據路透社整理的市場共識預估(資料日期:2026年5月3日),台股今明兩年的每股盈餘年增率預估分別約為四成及兩成,為台股中期基本面提供有力支撐。

(個股與相關數據資料僅供說明之用,不代表投資決策之建議。)

以上資料為舉例說明,不代表未來實際績效。

資料來源:財政部,2026/4。

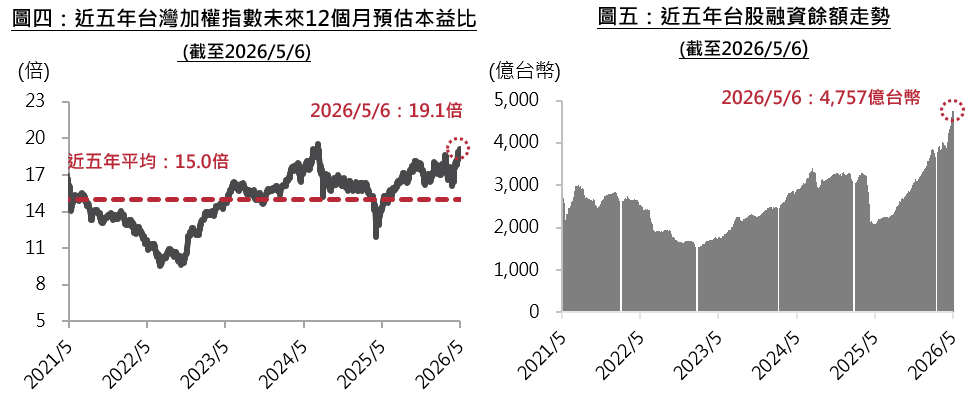

然而,隨著指數快速攀高,台股也逐漸進入需要謹慎看待的區間。就評價面而言,市場已提前消化相當程度的未來成長預期。目前台灣加權指數未來12個月預估本益比約19倍(截至2026年5月6日),明顯高於近五年平均的15倍(圖四)。這意味著,台股已不再是「被低估」的市場,而是一個「期待已被部分定價」的市場。籌碼面同樣出現過熱跡象。

近期台股融資餘額攀升至4,757億台幣,創下歷史新高(圖五),顯示以借錢投資為主的槓桿資金大量湧入,市場交易氣氛明顯偏熱。這類資金對於短線股價波動的敏感度較高,一旦企業獲利上修速度放緩、或毛利率不如市場預期,即可能引發較大幅度的震盪整理。

除了評價與籌碼面的過熱訊號,外部環境的不確定性也可能加劇市場波動。台灣是高度依賴能源進口的經濟體,半導體與AI硬體供應鏈對電力及原物料的需求龐大。若國際油價持續高檔,或地緣政治緊張情勢反覆升溫,不僅可能推升企業生產成本,也會壓抑市場對高評價科技股的投資意願。

綜合以上,台股目前較適合定義為「基本面仍具支撐,但股價已進入高期待階段」。這對投資人的意涵是:既不宜在指數大幅上漲後盲目加碼追高,也不宜因指數點位較高而全面看空。相較於單純猜測指數漲跌,此時更重要的是回歸產業與個股基本面的差異——哪些企業真正擁有AI訂單、能持續繳出獲利成績單,才是後市的關鍵所在。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg(圖四)、台灣證交所(圖五),2026/5/6。

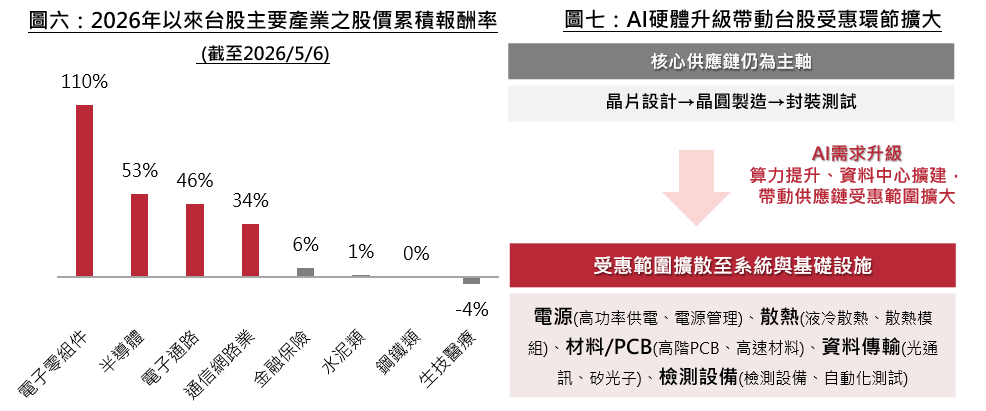

從市場結構來看(圖六),本波台股上漲的主要動力來自AI硬體供應鏈,以及獲利能見度較高的企業。2026年以來,電子相關產業累積漲幅普遍超過三成,其中電子零組件業漲幅甚至翻倍。這反映出一個清晰的趨勢:隨著AI基礎建設需求持續擴大,具備技術門檻、量產能力與穩定客戶關係的台股企業,正在展現越來越清晰的成長動能。

值得關注的是,AI投資的受惠範圍正在逐步擴大。隨著AI應用從雲端逐步延伸至終端,相關受惠環節已不再侷限於先進製程晶片,而是進一步擴散至整條AI供應鏈,涵蓋先進封裝、散熱模組、電源管理、關鍵材料、高速傳輸與品質檢測等多個領域。這些環節共同支撐著AI伺服器與資料中心的運算效能、供電穩定與整體建置成本(圖七),也使台股的受惠結構更加多元,不再僅依賴單一環節的表現。

不過,並非所有貼上「AI概念」標籤的公司都能雨露均霑。投資人需審慎評估各家企業是否具備穩定的訂單來源、有效的成本管控能力與清晰的獲利能見度。那些僅靠市場題材炒作、缺乏實際業績支撐的個股,在市場波動加劇時往往首當其衝、承受較大的修正壓力。

以上資料為舉例說明,不代表未來實際績效。

資料來源:CMoney,2026/5/6。註:上述分類係依據台灣證券交易所上市產業分類,上圖僅列示其中部分產業作為舉例(圖六)。復華投信整理,2026/5/6(圖七)。

整體而言,AI仍是台股中期重要的結構性主軸,台灣科技供應鏈亦持續受惠於全球大型雲端服務業者擴建AI基礎設施的需求,因此我們對台股維持中性偏正面的看法。不過,隨著指數漲幅持續累積,市場已提前消化部分未來成長預期,後續投資焦點將從「AI趨勢是否真實」,逐步轉向「企業獲利能否持續跟上、甚至超越市場期待」。台股後續能否維持亮眼表現,將取決於企業實際營收、毛利率走向、訂單能見度,以及主要客戶資本支出是否維持穩健。

整體而言,預期信用債指數短期仍將以孳息為主要報酬來源。其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率上行風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!