2026年初軟體股為何重挫?AI加速發展下的產業變局與投資機會

過去市場對AI題材普遍給予高評價的時期已逐漸結束,如今投資人更關注的是,科技巨頭的大規模投入能否轉化為實際營收,以及企業是否掌握關鍵資源與技術。

2026年初,美國軟體股經歷了被市場稱為「軟體末日」(Software-mageddon)的劇烈震盪,Anthropic於年初陸續推出Claude相關模型與工具,升高市場對AI可能改寫既有軟體服務商業模式的疑慮,S&P軟體與服務指數在短短兩個月內下跌約 21%、市值大幅蒸發;與此同時,美國科技巨頭亦因鉅額資本支出的投資報酬率前景不明而承壓,受此影響,S&P 500指數整體表現相對受限。

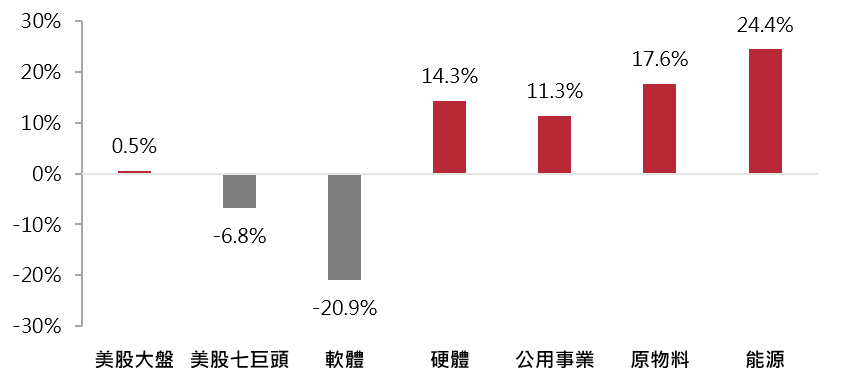

然而,在軟體股哀鴻遍野之際,硬體、能源與公用事業卻逆勢走強(圖一)。這顯示AI熱潮並非消退,而是隨著產業發展進入新階段,相關類股表現已出現更明顯分化。

本文將先從AI發展現況切入,說明為何AI主線並未改變,再進一步探討AI加速落地下,哪些產業環節較可能受惠、哪些類型則需審慎看待。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。

資料來源:Bloomberg,2026/2/27。

註:美股大盤採標普500指數、美股七巨頭採彭博美國七大科技巨頭指數(含Microsoft、Amazon、Nvidia、Alphabet、Tesla、Meta、Apple)、硬體類股採費城半導體指數、軟體類股採標普500軟體與服務指數、公用事業類股採標普500公用事業指數、原物料類股採標普500原物料指數、能源類股採標普500能源類指數。

從當前產業發展來看,AI熱潮並未消退,而是進入需求持續擴張、成本快速下降,且瓶頸逐步轉向基礎設施的新階段,主要可從以下三個面向觀察:

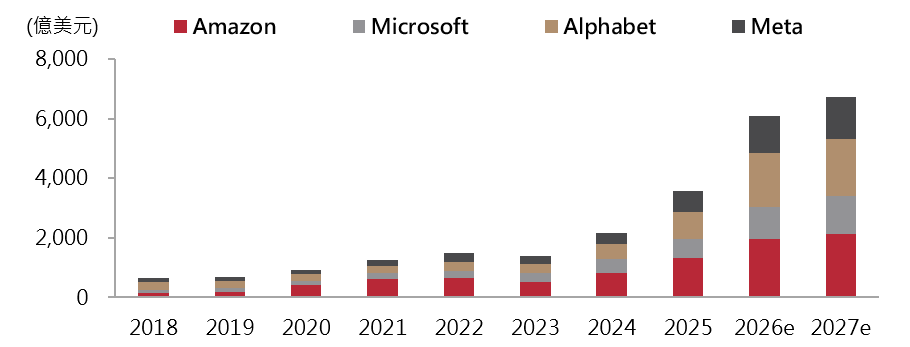

儘管軟體股估值修正,但基礎設施投入未減。預估至2027財年,美國四大雲端服務供應商(CSP)的資本支出合計將突破 6,700億美元(圖二),這為硬體供應鏈提供了支撐。

AI使用成本正以指數級速度下降。相較於2023年GPT-4的綜合使用成本*約為每百萬Token 37.5美元,目前的GPT-5 mini與Gemini 3.1 Flash-Lite成本已降至每百萬Token 0.6美元左右,跌幅超過95%。這雖有利於AI普及,卻也侵蝕了缺乏護城河的單一功能軟體之定價能力。

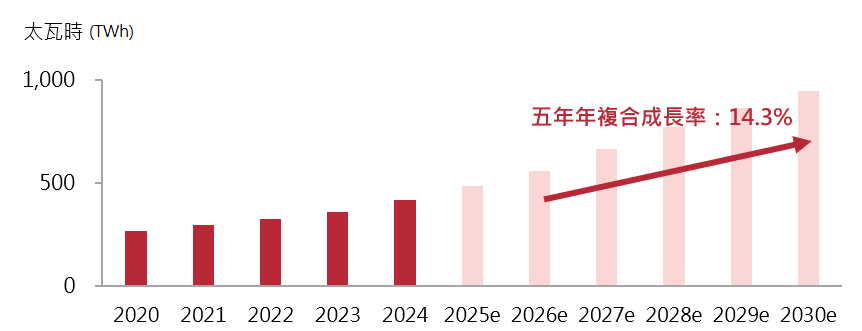

AI的瓶頸正由晶片供給轉向電力與電力基礎設施。國際能源署(International Energy Agency, IEA)預估全球資料中心用電量未來五年年複合成長率將達14%(圖三)。電力供給與變壓器等硬體建設週期長、供給剛性強,已成為制約AI擴張的關鍵節點。

*綜合成本是根據各AI模型官方公布之輸入(提問)與輸出(回答)Token定價,並以市場研究常用之假設(輸入佔75%、輸出佔25%),進行加權估算而成。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2026/3/11。註1:2026~2027年為Bloomberg預估。註2:年度係採用各企業之財年。

以上資料為舉例說明,不代表未來實際績效。資料來源:國際能源署(International Energy Agency, IEA),2025/4。

註1:2025~2030年為IEA估計值。註2:太瓦時(Terawatt-hour, TWh)為衡量能量的單位,1太瓦時=10億度電。

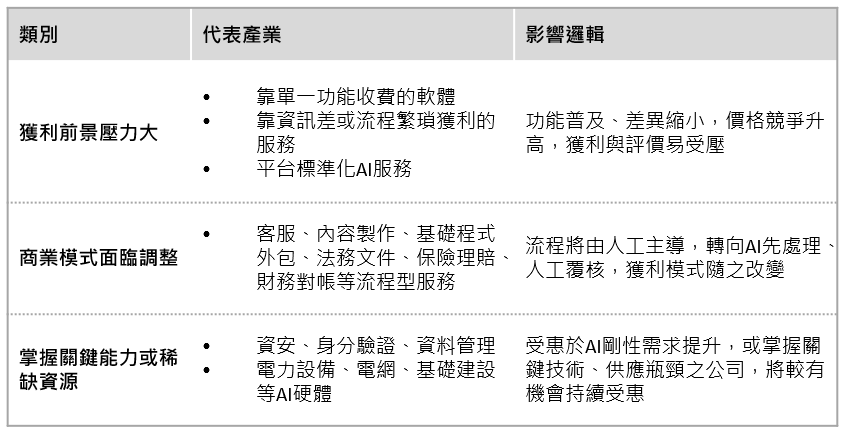

進一步從產業環節觀察,AI帶來的影響並不一致,不同商業模式與供應鏈位置,未來所面臨的機會與壓力將明顯分化(表一)。

若企業的獲利模式主要建立在標準化、可重複的流程處理上,未來較可能面臨AI加速滲透所帶來的效率壓力。這類業務未必會被完全取代,但其營運模式預期將由大量人工執行,逐步轉向「AI自動化處理、人工決策覆核」的新架構。

例如客服、內容製作、基礎程式開發與財務對帳等流程型服務,未來都可能朝此方向調整;若企業無法及時完成轉型,獲利空間與評價均可能承受壓力。這也是今年以來軟體股表現疲弱的重要背景之一:市場擔心的不只是短期成長放緩,更是部分軟體與服務型業務原有的差異化與定價能力,可能在AI普及後受到侵蝕。

與AI基礎建設擴張直接相關,且具技術門檻、供給限制或需求剛性的環節,受惠機會相對較高。例如,隨著AI日益深入企業流程,資安防護、身分驗證與資料合規等需求可望持續提升;在資料中心擴建與運轉帶動下,電力設備、基礎建設及銅等環節,需求能見度亦相對明確。

此外,在硬體供應鏈方面,半導體先進封裝、散熱、電源等領域,因仍具技術門檻與供應限制,中長期前景亦相對偏正向。

以上資料為舉例說明,不代表未來實際績效。資料來源:復華投信整理,2026/3/11。

整體而言,AI 主線並未改變,但評價邏輯已發生轉變。過去市場對AI題材普遍給予高評價的階段已逐步告一段落,如今市場更在意:

科技巨頭的高額投入能否轉化為實際營收。

是否掌握電力、水冷散熱或專利封裝等硬性供給門檻。

考量AI產業分化與市場辨認贏家的過程中,股市表現仍可能反覆震盪,因此在資產配置上,建議以分散為原則,並適度聚焦於掌握關鍵技術、基礎設施與資源瓶頸的相關標的,以因應市場分化與波動延續。

(以上資料為舉例說明,不代表未來實際績效。)

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

從期貨市場來看,目前中長天期油價漲幅明顯低於短天期,顯示市場對此次衝突可能造成的長期能源供給衝擊仍持較審慎看法。若後續戰事未進一步擴大,原物料價格走勢仍可能以震盪整理為主。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!