在K型分化中前行 — AI浪潮與降息循環下的2026年市場展望

隨著川普關稅政策的影響逐步淡化,加上美國經濟 K 型分化趨勢更趨明確,在 AI 資本支出與高端消費的強勁支撐下,仍將為市場提供動能;同時,聯準會預期維持謹慎降息步伐,整體而言,2026 年股市展望仍偏正向。

回顧2025年,全球金融市場波動顯著。上半年因美國川普政府推動大規模加徵對等關稅,4月份一度引發全球風險情緒快速降溫,股市短線明顯回檔;所幸其後美國陸續與多國達成貿易共識,加上AI投資持續推進,科技供應鏈強勢反彈,並帶動全球股市回升。

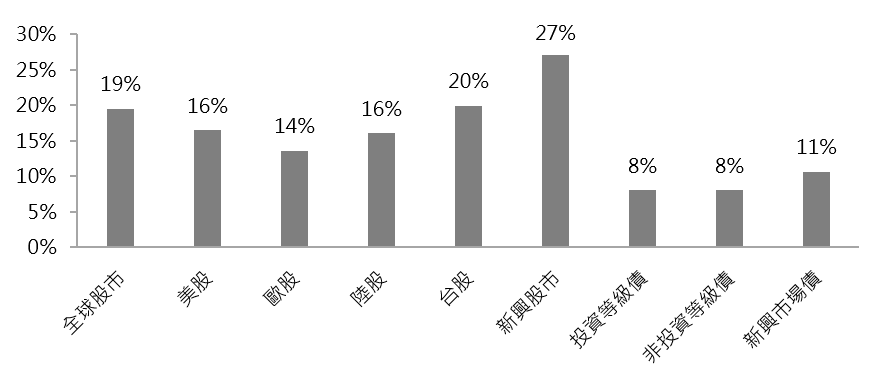

然而,進入11月後,市場逐步反映評價偏高與AI變現進程不確定性等疑慮,獲利了結賣壓升溫,科技股走弱帶動主要股市指數自高檔回落。從2025年初至11月底為止,標普500指數上漲16%、台灣加權指數上漲20%、美國十年期公債殖利率下滑56個基點至4.01%,全球主要債市亦上漲8~11%不等(圖一)。

從經濟與金融市場結構觀察,美國勞動市場雖呈現溫和降溫,但AI的蓬勃發展不僅持續提振股市表現,也更集中地推動高資產族群財富累積,進而支撐消費與經濟韌性,使「K型分化」格局愈發鮮明。邁向2026年,在高度分化且變數交織的宏觀環境下,美國聯準會將如何校準貨幣政策路徑?AI相關股票能否持續作為支撐市場的重要動能?

本文將聚焦上述核心議題,提供投資人市場脈絡與研判框架,以因應新一年的挑戰與機會。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/1/1~2025/11/28。註:全球股市採MSCI AC世界指數(美元計價)、美股採標普500指數(美元計價)、歐股採道瓊歐洲600指數(歐元計價)、陸股採中國上證指數(人民幣計價)、台股採台灣加權指數(台幣計價)、新興股市採MSCI新興市場指數(美元計價)、投資等級債採彭博美國投資等級公司美元債指數、非投資等級債採彭博美國非投資等級美元債指數、新興市場債採彭博新興市場美元主權債指數。

2025年以來,美國經濟的K型分化趨勢更為明確,高收入族群的財富與收入持續攀升,相較之下,低收入家庭在收入成長停滯與物價壓力未歇的雙重擠壓下,生活負擔沉重。推動此一分化的重要因素之一,正是AI浪潮所帶來的結構性改變。

AI投資不僅提升企業生產力,也推升金融資產價格。由於美國金融資產的持有高度集中於中高收入族群,股市上漲有效支撐其消費與投資信心,成為支撐整體經濟的重要力量。然而,企業面對景氣不確定性時,普遍採取較為保守的人力策略,包括放緩招募、凍結新增職缺及遇缺不補等;同時AI技術也開始在部分初階與重複性職位中展現替代效果,從而使勞動需求降溫。

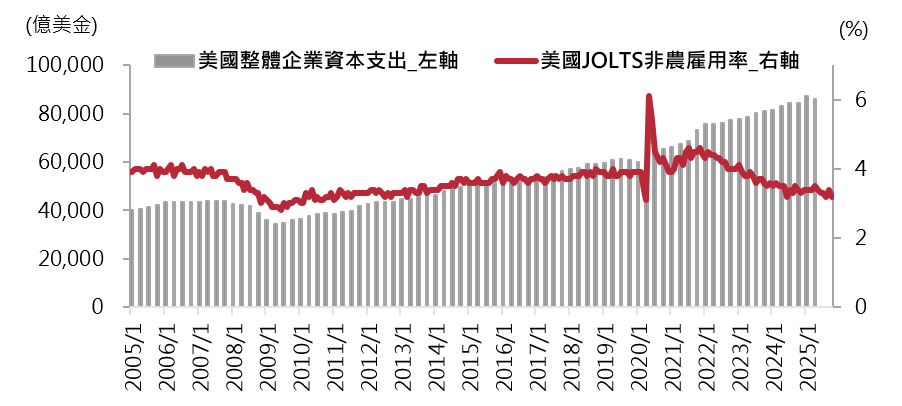

值得留意的是,目前美國企業整體資本支出明顯增加,但招聘活動卻在降溫,顯示企業更傾向以技術與設備投資取代人力擴張(圖二)。此一分化亦進一步反映在消費行為上,中低收入族群因實質所得成長有限,逐步縮減非必要支出,而高收入族群受惠於資產價格上漲,高端零售、奢侈消費與旅遊需求仍具韌性。

整體而言,美國經濟並非全面走弱,而是在AI資本支出與高端消費支撐下,呈現「部分領域強、部分領域弱」的高度分化K型成長格局。

以上資料為舉例說明,不代表未來實際績效。資料來源:FRED。非農雇用率採月資料,截至2025/10;美國整體企業資本支出採季資料,截至2025年第二季。註:美國JOLTS非農雇用率指的是每個月美國非農業部門新增或重新聘用員工的人數占整體就業人數的比率,反映美國勞動力需求情況。

在K型經濟背景下,美國總體經濟的風險焦點正逐步由「通膨是否失控」轉向「勞動市場轉弱」。近期數據顯示,雖然失業率並未顯著攀升,但新增就業人數與職位空缺均呈現放緩趨勢,顯示勞動需求持續降溫,就業市場的下行風險正逐步升高。

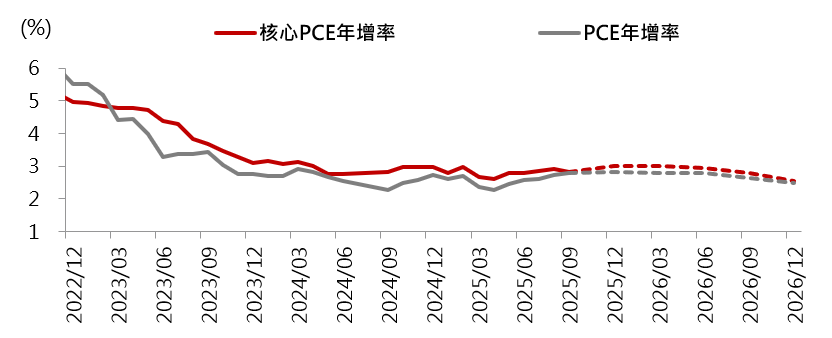

通膨方面,目前美國PCE通膨率約為2.7%,仍略高於聯準會2%的長期目標,但推升通膨的壓力已逐漸緩解。隨著勞動市場降溫,薪資增速趨於穩定;同時,油價維持相對低檔,有助於壓抑能源與整體成本壓力;此外,若川普政府後續在民意壓力下調降部分關稅,相關商品物價壓力亦可望進一步減輕。綜合上述發展,預期通膨再度大幅上行的風險相對有限(圖三)。

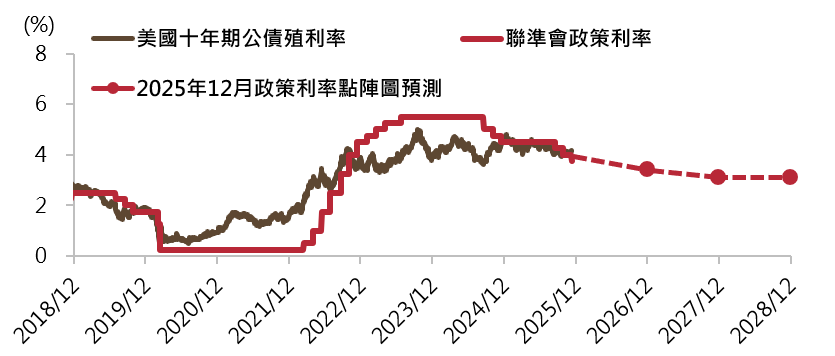

在此環境下,2026年聯準會仍具備進一步降息的政策空間,以避免經濟過度降溫。然而,過去錯判通膨為暫時性的經驗,使聯準會在政策決策上更趨謹慎,委員間意見亦可能出現分歧,決策將高度仰賴後續經濟數據表現。整體而言,預期2026年聯準會將維持謹慎的降息步調,仍有助於美國公債殖利率維持趨勢性下行(圖四),並支撐金融市場風險偏好。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/11/28,註:個人消費支出物價指數(PCE)為聯準會關注的通膨指標;核心PCE為排除價格波動度較大的能源與食品項目。PCE實際資料至2025年9月,虛線為Bloomberg於2025/11/28之預估值。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/12/11。2026年~2028年政策利率為2025年12月FOMC會議所公布之政策利率點陣圖。

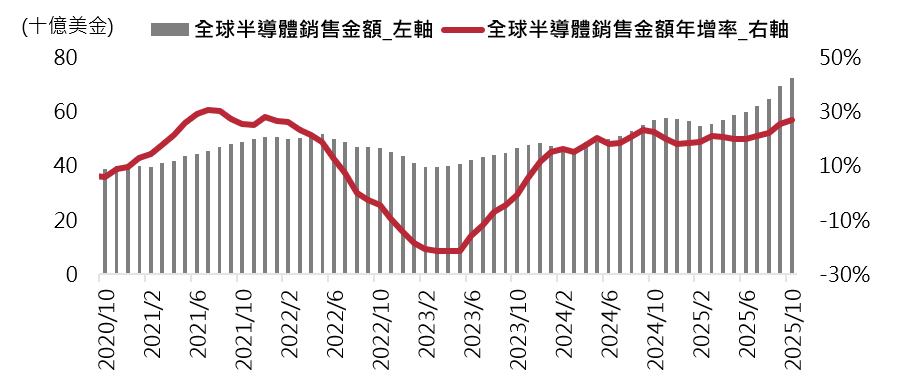

AI是支撐2025年市場的重要趨勢。雖然科技股於11月因評價偏高而出現技術性修正,但整體AI生態基本面仍然強勁,全球半導體銷售金額持續創下歷史新高(圖五),顯示上升趨勢尚未出現反轉訊號。

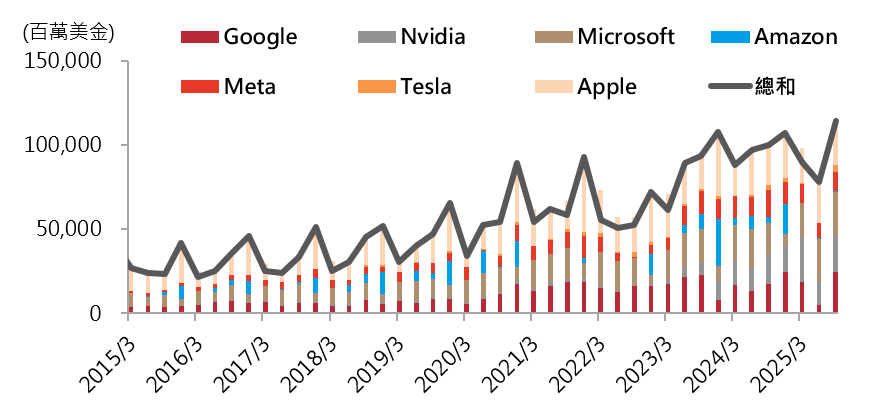

2025年第三季科技巨頭的業績與財測普遍優於市場預期,雲端服務、數位廣告及硬體終端等領域皆有亮眼表現;同時企業對AI的資本支出仍持續加碼,而從自由現金流觀察,主要科技龍頭仍維持充沛的現金部位(圖六),財務體質依舊穩健。

更重要的是,近期AI應用也正從科技業擴散至醫療、金融、製造、流程自動化等多個領域,顯示全球成長動能有機會由過去「AI一枝獨秀」逐步轉向「多點開花」,投資機會可望更為多元。

不過,仍須留意在高基期環境下,市場對財報與財測的容錯度相對降低,未來若科技巨頭無法滿足市場的高度期待,股價波動可能放大。總結而言,2026年AI與科技股投資前景仍具吸引力,但選股難度與波動風險同步上升,風險管理與資產分散配置將更為重要。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/10/31~2025/10/31,月資料。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。 資料來源:Bloomberg,2015/3/31~2025/9/30,季資料。

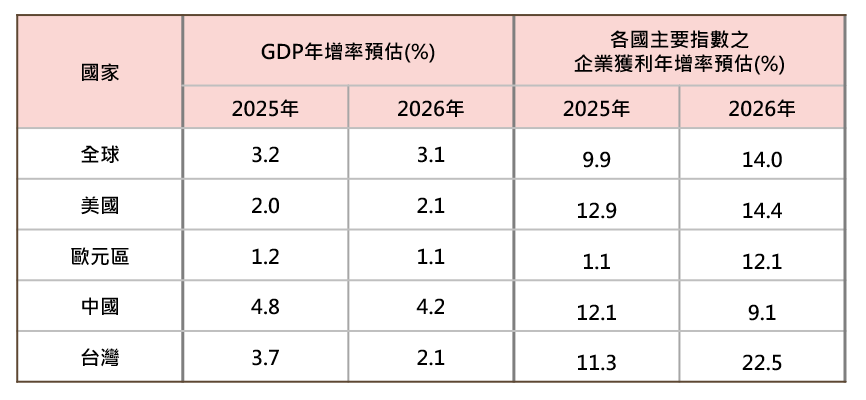

展望2026年,全球主要經濟體可望延續溫和成長的態勢。美國方面,在降息循環持續推進與AI發展前景帶動下,經濟仍展現一定韌性,2026年GDP增速有望達2.1%;歐元區方面,製造業PMI已自2025年的深度萎縮中逐步回升,後續在德國推動財政擴張,以及內需仍具支撐力等因素挹注下,2026年經濟預期可維持溫和擴張;台灣則持續受惠於AI相關需求強勁,半導體與關鍵零組件出口動能維持高檔,仍將是支撐整體經濟成長的主要驅動力。儘管2026年成長率可能較前期回落,仍可望維持約2.1%的成長(圖七)。

在全球景氣維持韌性、關稅政策不確定性相對降溫,以及降息帶動融資成本逐步下滑的背景下,企業獲利動能可望獲得支撐。根據路透社預估,2026年全球主要市場企業獲利成長幅度可望介於9.1%~22.5%(圖七),為後續市場表現奠定良好的基礎。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg、IBES Thomson Reuters,2025/11/28。註:全球股市採MSCI AC世界指數、美股採標普500指數、歐股採道瓊歐洲600指數、陸股採中國上證指數、台股採台灣加權指數。

聯準會處在謹慎降息階段,加上AI帶動的跨產業投資需求持續發酵,可望為市場提供中期動能。目前來看,2026年多頭趨勢尚未出現明確反轉訊號,惟在風險性資產基期較高的背景下,政策變化、資金動向與市場情緒等因素,都可能為金融市場帶來較大波動。因此,建議投資人採取較為均衡且分散的資產配置策略,以提升投資組合韌性,因應快速變化的市場環境。

以上資料為舉例說明,不代表未來實際績效。

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!