AI投資進入關鍵轉折:市場焦點由資本支出轉向變現能力

2025年以來,AI類股的投資焦點,已逐漸由過往的「投入規模」轉向「投資回收」。高額資本支出能否進一步轉化為具體且可持續的營收與獲利,成為評價的關鍵。展望後市,AI仍是支撐美股多頭的重要支柱,但短期累積漲幅已高、且投資循環進入「效率與回收」驗證期的背景下,AI相關個股表現分歧料將擴大,股價對消息面與財報結果的敏感度亦將同步提升。

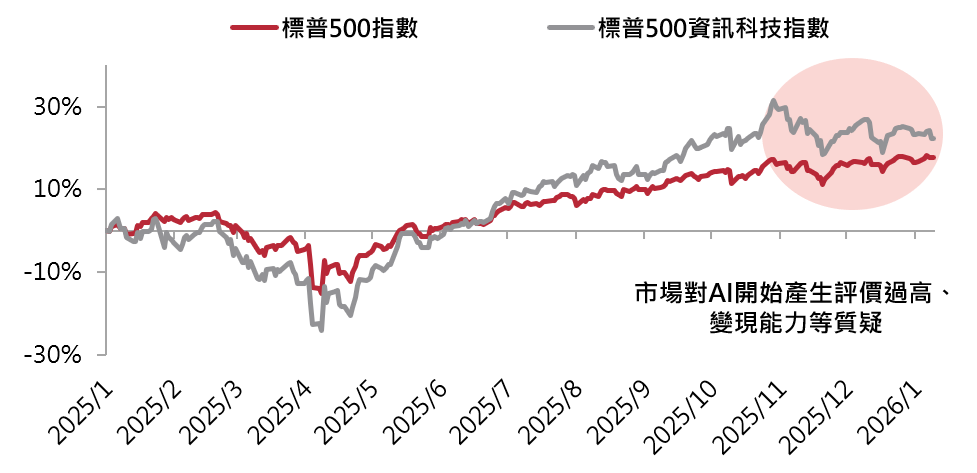

2025年以來,AI類股延續強勁走勢,成為全球市場焦點。其背後核心動能,主要來自多家科技巨頭持續上修資本支出計畫;無論是資料中心、先進製程或算力基礎建設,投入規模皆超出市場預期,進而推升相關供應鏈股價,並強化市場對AI長期成長的信心。以2025年10月高點計算,標普500資訊科技指數於2025年最高曾累積上漲32%,並帶動標普500指數最高上漲18%(圖一)。

然而,約自2025年11月起,市場投資焦點開始由「投入規模」轉向「投資回收」。高額資本支出能否進一步轉化為具體且可持續的營收與獲利,成為評價的關鍵;市場不再只關注「誰投得多、投得快」,而是更進一步追問「投資何時回收、報酬率是否合理」。本文將說明AI產業對整體股市與經濟的重要性,並從投資邏輯的轉變出發,整理後續應關注的核心指標,以掌握AI類股及整體股市投資循環的最新進展。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/1/1~2025/12/31。

隨著AI技術持續滲透至各產業,AI的影響層面,已從企業資本支出擴張,延伸至就業市場,乃至整體經濟結構的改變。AI已不再只是科技板塊中的一個題材,而是演變為支撐美國經濟的重要力量。

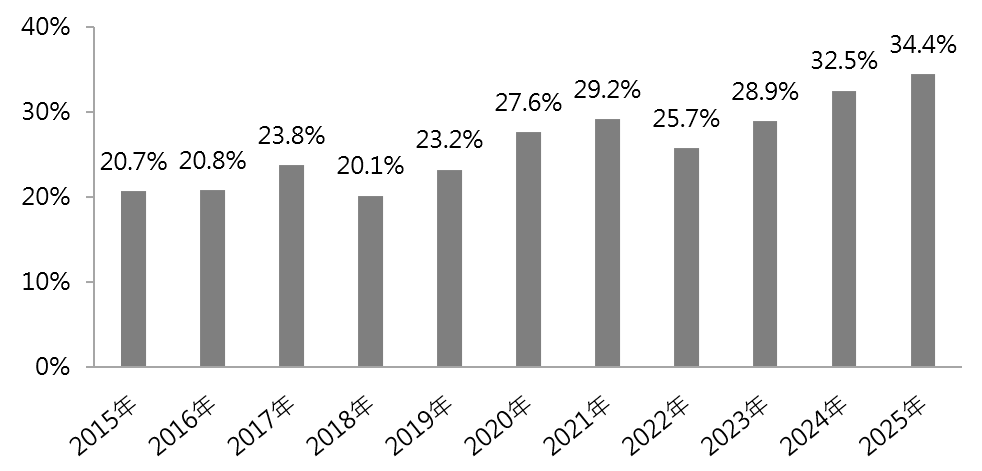

隨著AI應用深化,AI正逐步取代重複性質高、標準化程度高的工作內容,使企業提升營運效率與降低成本,推動整體勞動生產力提升。在資本市場方面,科技類股在標普500指數中的權重持續攀升,AI相關個股比重較高的資訊科技類股佔標普500指數約34%,已成為推升大盤的重要力量(圖二)。

AI類股的強勢表現,不僅拉動整體股價指數上行,也透過股市上漲所形成的「財富效果」,間接支撐高資產族群的消費意願與風險偏好,進而降低景氣放緩的壓力。

由於美股結構高度集中於科技與AI產業,相關股價波動更容易外溢至整體景氣循環。當AI驅動的獲利成長動能回饋至家庭財富與企業信心時,將形成正向循環,強化美國經濟韌性;反之,若投資回報不如預期,其負面影響亦可能被放大。因此,AI發展已不僅是科技產業議題,而是牽動企業獲利、資本市場表現與總體經濟循環的核心變數。

以上資料為舉例說明,不代表未來實際績效。資料來源:資料來源:Bloomberg,2025/12/31。

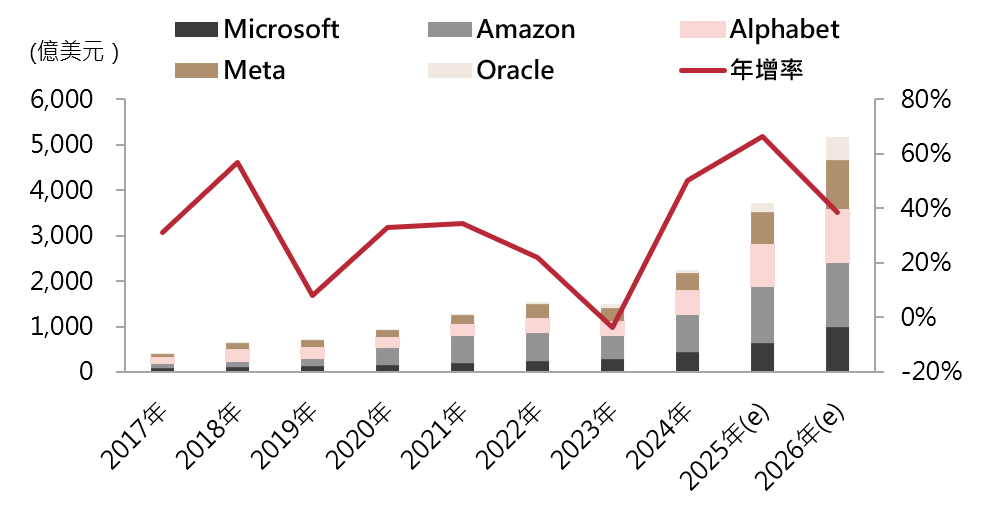

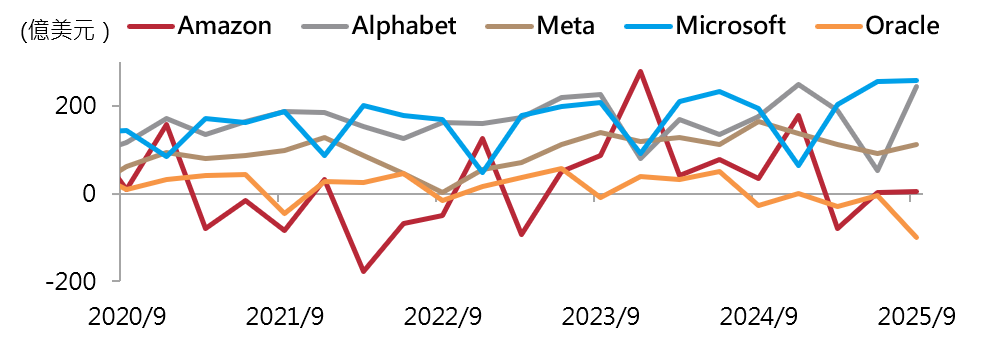

2026年美國五大雲端服務業者(CSP)總資本支出預估達5,161億美元,年增速約40%,整體仍可望維持高成長(圖三)。不過值得留意的是,近期資料中心與AI算力擴張更常透過籌資,或與關鍵客戶簽訂長期合作合約推進,顯示企業資金來源正逐步由自有現金轉向外部融資與策略聯盟。

此一轉變有助加快投資節奏並提升商業化推進效率,但也使市場更聚焦於財務槓桿、現金流穩定性與客戶集中風險。例如Oracle營收高度集中於OpenAI,若後續需求或合作規模不如預期,Oracle鉅額資本投入恐面臨投報率下修壓力。

在此背景下,投資人對風險的容忍度明顯下降,AI相關個股的股價反應更依賴基本面表現。以2025年第三季財報為例,Meta雖持續擴大資本支出,但獲利未達市場預期,且長期展望未獲上修,股價因而承壓;相較之下,Alphabet同樣上修2026年資本支出,同時維持穩健獲利,股價表現相對抗跌。

上述對比反映,市場評價已由「投資規模」轉向「投資回收與獲利貢獻」,後續個股股價走勢料將更看重變現能力、成本控管與現金流品質,並使個股表現呈現更明顯的差異化。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg、各公司財報,2026/1/12。註:上圖之各年度係採各公司之財會年度。

隨著AI投資循環持續推進,市場評價重點已由單純的「資本支出是否持續擴張」轉向「投入能否有效回收」。後續可從以下五個面向掌握變化:

![]()

![]()

![]()

![]()

![]()

整體而言,AI投資循環已進入「效率與回收」的驗證期;能將資本支出有效轉化為可持續的現金流與獲利者較能延續正向趨勢,而回收節奏不清或變現品質不足者,較易面臨評價修正與波動放大。

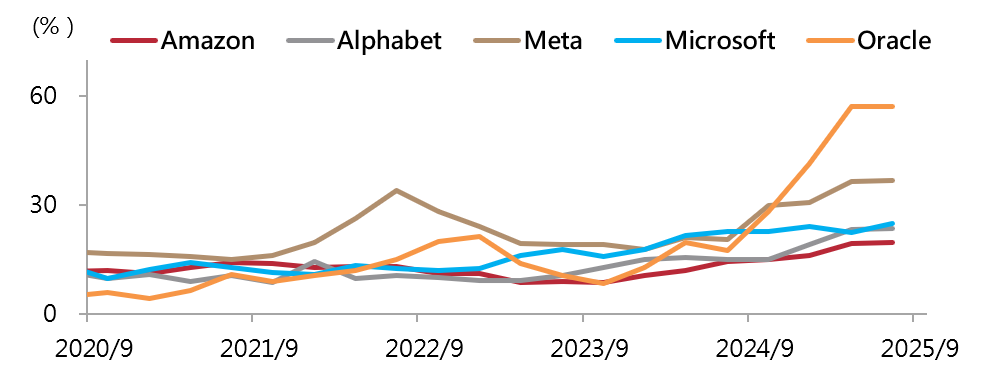

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2025年第三季。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2025年第三季。

整體而言,AI仍是支撐美股多頭的重要支柱。科技與AI相關企業在美股比重持續提高,其表現將持續牽動市場情緒與資金配置方向;就目前各項觀察指標而言,AI的長期成長趨勢仍然成立。

然而,在累積漲幅已高、且投資循環進入「效率與回收」驗證期的背景下,AI相關個股表現分歧料將擴大,股價對消息面與財報結果的敏感度亦同步提升。

未來,企業能否將高額投資有效轉化為可持續的現金流與獲利,將是市場評價的核心。基於此,投資策略上不宜過度集中於單一題材或個股,建議採取分散且均衡的資產配置,以降低短期波動對投資組合的影響。

(以上資料為舉例說明,不代表未來實際績效。)

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!