2024-04-03

中國救市政策頻出,陸股買點已至?

今年以來受惠中國政府加強刺激政策力道,中國股市呈現反彈。預期後續在寬鬆政策及外需回穩下,中國經濟繼續大幅惡化的可能性降低,目前中國股市存在評價修復空間,惟後續是否能長線翻多,仍有待經濟基本面的邊際改善,投資人需審慎評估。

焦點話題:中國救市政策頻出,陸股買點已至?

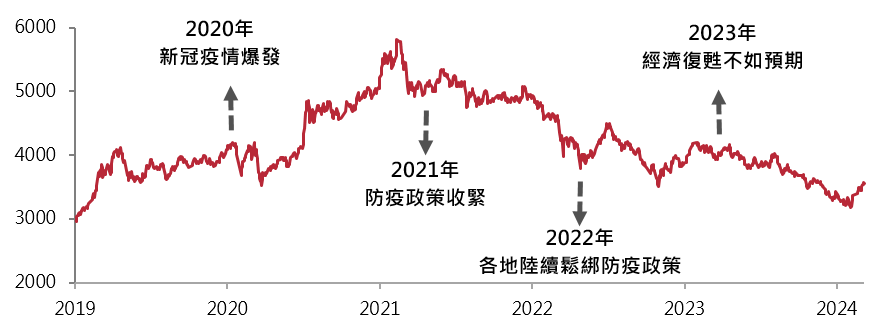

2023年在中國經濟復甦不如預期下,陸股持續走跌,滬深300指數全年下跌11.38%。不過,2024年春節後中國政府推出一系列救市措施,如限制做空交易、「國家隊」資金救市等,使陸股開始反彈、收復年初以來跌幅,今年以來(截至2024/2/29)滬深300指數上漲2.48%。沉寂多年的中國股市進場時機是否已到?以下針對中國股市的政策及資金面、評價面、經濟面進行分析,供投資人參考。

資料來源:Bloomberg,2019/1/1~2024/2/29。

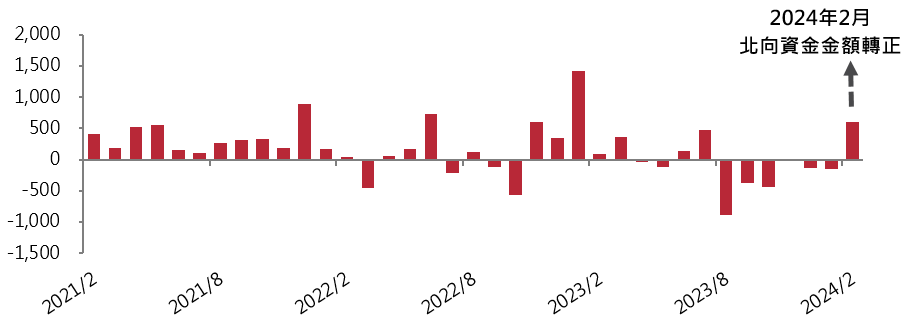

中國政府釋放流動性並加強護盤力道,中國股市資金外流情況緩解

中國政府自2023年以來便陸續推出各項刺激政策,包含降息、降準,以及房地產相關的支持政策。而2024年初至今,中國政府更是擴大相關救行動,除了下調金融機構存款準備金率0.5個百分點、釋放大約1兆人民幣的流動性資金,國家隊資金也持續進場救市,國家主權基金「中央匯金」於2023年10月開始買入大型銀行股及ETF,並於今年2月重申未來將持續擴大增持力度與規模。此外,中國政府也自今年2月開始嚴格限制「融券做空」,包含禁止大股東的限售股出借、暫停新增轉融券規模。

隨著中國政府救市政策頻出,外資對於中國市場的看空氛圍轉淡,代表外資動向的北向資金於2024/2轉為淨流入,中國股市資金外流情況有所緩解。

*北向資金:外資投資陸股,其中一個投資管道為通過滬股通、深股通從香港進入中國,兩者資金合計稱為北向資金,反映外資資金流向。 資料來源:Wind,2021/2/28-2024/2/29。

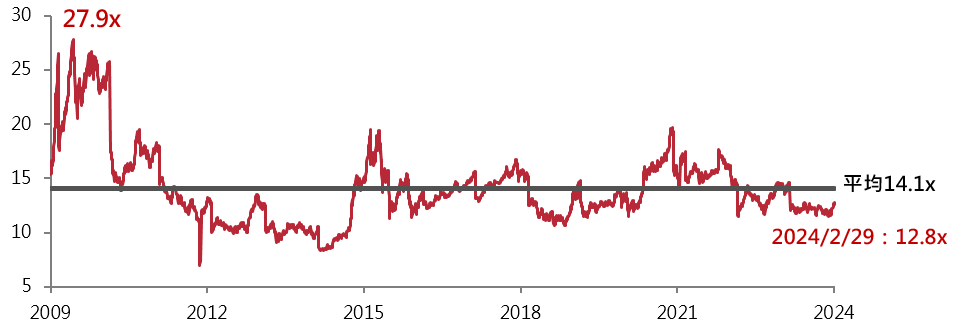

中國股市估值相對較低,假使經濟復甦、市場信心回溫,將有評價改善空間

經過多年的下跌後,中國股市估值已來到相對便宜的水準。以滬深300指數為例,本益比從2009年的高峰27.9倍下跌至12.8倍,低於過去十五年平均的14.1倍。假使後續中國經濟基本面改善、市場信心回溫,中國股市將有較大的評價改善空間。

資料來源:Bloomberg,2009/2/28~2024/2/29。

中國經濟及企業獲利仍處築底階段,內需及投資信心仍有待提升

中國2023年全年GDP年增率5.2%,達成官方的全年經濟成長5%目標。惟此成長率仍為中國經濟自1990年以來相對較慢的成長水準,顯示中國經濟體於過去一年以來仍受到消費者信心疲軟的打擊。

若觀察中國經濟指標,在外需方面,中國出口增速已翻正,顯示中國外需已有回溫跡象;惟觀察內需,中國1月份消費者物價指數(CPI)年減0.8%,已連4個月處於通縮區間,企業利潤總額目前仍處築底階段,經常作為企業利潤領先指標的生產者物價指數(PPI),也已連16個月為負成長,顯示國內需求疲軟,整體投資信心仍然不足。

因此,後續在一系列的經濟支持政策落地後,仍須觀察政策力道能否確實傳導至民間消費、企業獲利是否好轉,藉以帶動市場的投資信心。

資料來源:Wind,中國生產者物價指數至2024/1、中國企業利潤總額至2023/12。

中國政策托底,但經濟基本面仍須觀察,資產配置建議維持中性配置

在寬鬆政策及外需回穩下,中國經濟繼續大幅惡化的可能性降低,目前中國股市存在評價修復空間,惟後續是否能長線翻多,仍有待經濟基本面的邊際改善,投資人需審慎評估。

資產配置部分,美國經濟仍具韌性、Fed缺乏降息急迫性,建議維持中性配置,整體而言,依舊偏好已開發國家的風險性資產(如股票及非投資等級債)。

主要股債市展望及說明

已開發股市:中性偏正向

美國景氣增速略高於市場估計,使聯準會可能推遲降息時點,但AI加速應用發展趨勢,使科技成長股財報獲利優於預期,市場亦持續加速上修對今明兩年獲利預估,短期股市技術面與情緒面雖略為過熱,但中期基本面趨勢仍持續向上。

新興股市:中性

中國經濟及企業獲利仍處築底階段,但台灣、韓國與印度股市受惠全球科技業與改革開放帶動經濟增長,新興股市個別差異將持續擴大。

信用債:中性偏正向

各債市信用利差已降至低位、再縮窄空間大多有限,但有鑑於美國經濟持續平穩運行,信用利差可望保持低位一段時間;當前信用債殖利率約6~8%、處在歷史相對高位,預期高殖利率水準將為信用債基金的總報酬表現帶來支撐。

投資等級債:中性

雖然Fed有降息的政策空間,但在美國就業市場保持韌性下,缺乏降息急迫性,使得今年以來公債殖利率有所回升,暫時壓抑投資等級債表現。不過,全球主要央行(日本除外)貨幣政策從緊縮轉為放鬆的大方向,長線將有助於利率風險下降、提振投資等級債基金表現。

商品市場:中性偏負向

儘管中東地緣政治風險尚未明朗化,但由於近期美國通膨數據持續高於預期,市場對聯準會降息預期持續下降,不利於能源需求;中國今年前兩個月原油進口量亦較去年底下降近6%,國際能源署IEA亦表示2024年全球能源供給將足以應對需求,整體油價上行空間有限。

推薦基金

slide 4 to 5 of 4

訂閱最新投資觀點

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!