【債市展望】降息在即+經濟軟著陸,提升債市投資吸引力

美國經濟強韌,使市場不斷推遲降息預期,公債殖利率於高檔震盪。直到3月下旬FOMC會議Fed態度並未如市場預期鷹派,令債市壓力減輕、波動度下降。

展望2024年第二季,美國經濟體質良好,加上通膨趨緩、美國聯準會(Fed)可望於2024年起開始降息,進一步增加景氣軟著陸機率,在整體債券市場不確定性下降的情況下,公債、投資等級債價格仍位於相對低點,提升債市投資吸引力。

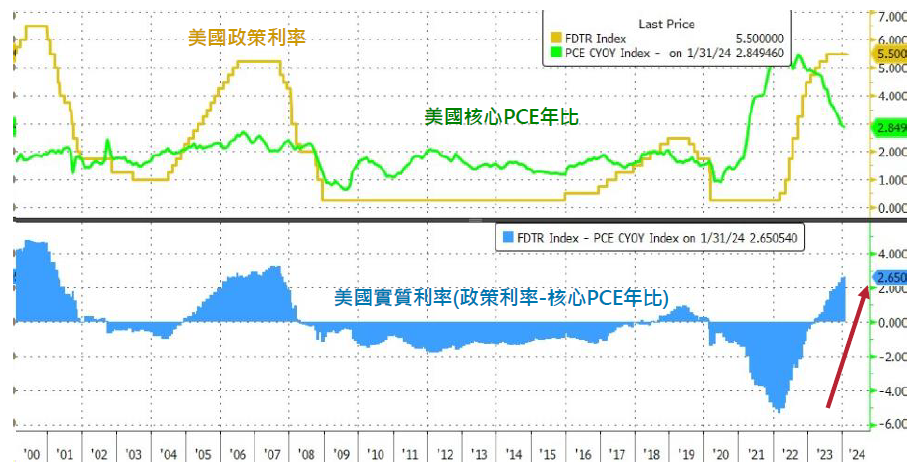

由於通膨率若持續下降,但美國聯準會卻未降息,將使得實質利率上升,並壓抑整體金融環境,而根據Bloomberg資料顯示,美國實質政策利率已高達2.65%,故聯準會有降息空間。

事實上,市場與聯準會的預期也已拉近,期望落空的風險下降!根據利率期貨隱含市場預期的政策利率走向,目前市場預期聯準會將於年中降息、2024全年降3碼,與最新FOMC點陣圖一致。

以上資料為舉例說明,不代表未來實際情形。債券殖利率不代表實際投資報酬率。資料來源:Bloomberg,2024/3/21。

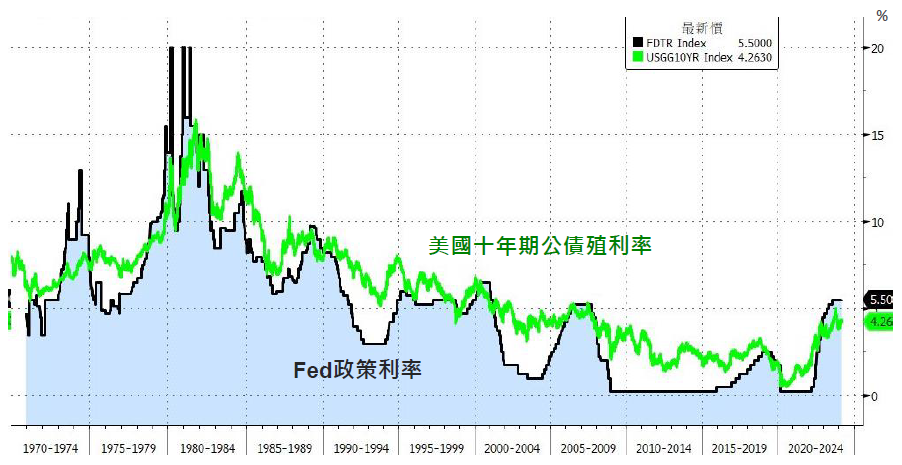

展望全球債市,首先觀察債市波動度MOVE指數標準值發現,債市波動度開始加速向下收斂,顯示利率風險將開始下降。

其次,從美國十年期公債殖利率走勢來看,聯準會若開始降息,將有助公債殖利率開啟下行趨勢,即有利債市多頭延續。

以上資料為舉例說明,不代表未來實際情形。債券殖利率不代表實際投資報酬率。資料來源:Bloomberg,2024/3/22。

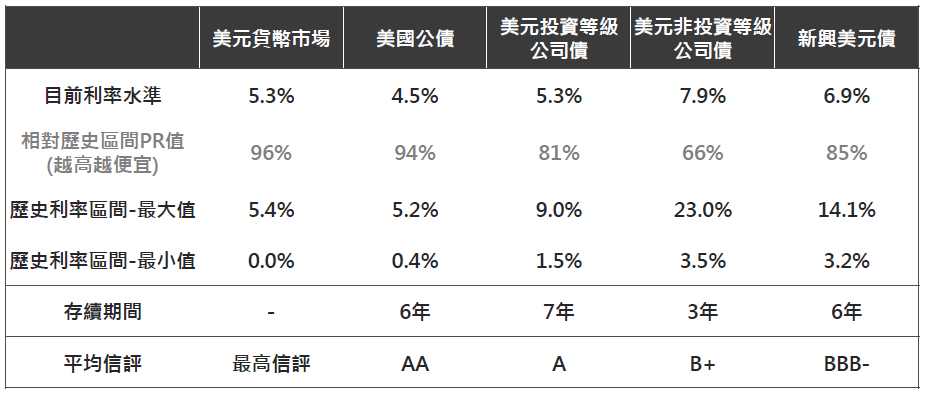

進一步從評價的角度來看,當前較高的債市殖利率水準,有助於債券報酬表現,根據Bloomberg資料顯示,公債與投資等級債殖利率約4%~6%、信用債殖利率為6%~8%,均在歷史相對高位,意味著當前的債市投資相對具有吸引力。

以上資料為舉例說明,不代表未來實際情形。債券殖利率不代表實際投資報酬率。資料來源: 復華投信整理,2024/2/29。

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

打造第二筆退休金

金複合0%手續費

復華新興市場短期收益基金 (本基金有相當比重投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華亞太神龍科技基金-新臺幣

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

打造第二筆退休金

金複合0%手續費

復華新興市場短期收益基金 (本基金有相當比重投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華亞太神龍科技基金-新臺幣

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

打造第二筆退休金

金複合0%手續費

復華新興市場短期收益基金 (本基金有相當比重投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華亞太神龍科技基金-新臺幣

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!