Fed暫不降息,觀望戰事影響,債券殖利率反彈幅度已大 (語音🔊)

細究Fed對於通膨及利率前景的預期,短期通膨上升但長期通膨穩定,委員們的整體態度不至於變得鷹派。本波債市殖利率反彈後,或可視為再次進場投資優質債券的時機。

2026/3/18美國聯準會(Fed)召開FOMC會議,維持利率不變,觀望中東戰事影響。市場擔憂降息機率下降,引發公債殖利率進一步上揚。

但細究Fed對於通膨及利率前景的預期,短期通膨上升但長期通膨穩定,委員們的整體態度不至於變得鷹派。本波債市殖利率反彈後,或可視為再次進場投資優質債券的時機。

![]()

![]()

![]()

![]()

以上資料為舉例說明,不代表未來實際績效。資料來源:Fed

2026/3/18美國標普500指數下跌1.4%、美元指數上漲0.5%。

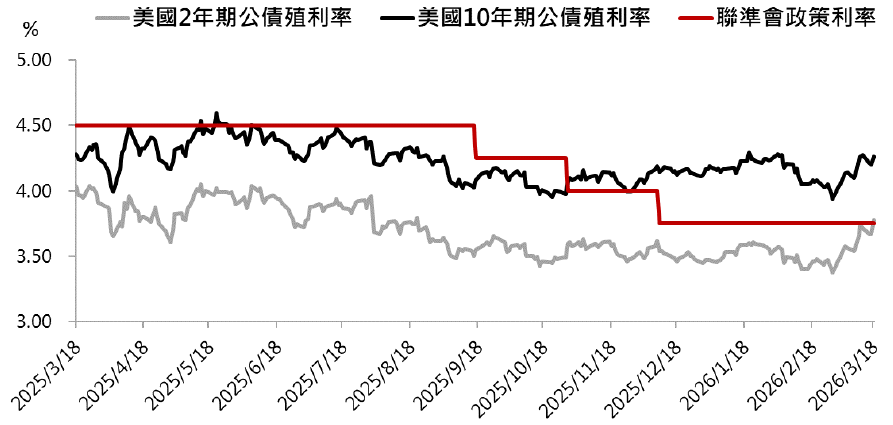

美國二年期公債殖利率上升10 bps來到3.77%,自今年3月以來已快速上升近40 bps;十年期公債殖利率上升7 bps收在4.27%,回到今年初以來的相對高點。利率期貨市場反應今年不降息的機率,已逼近五成。

以上資料為舉例說明,不代表未來實際績效。資料來源:Fedwatch、Bloomberg

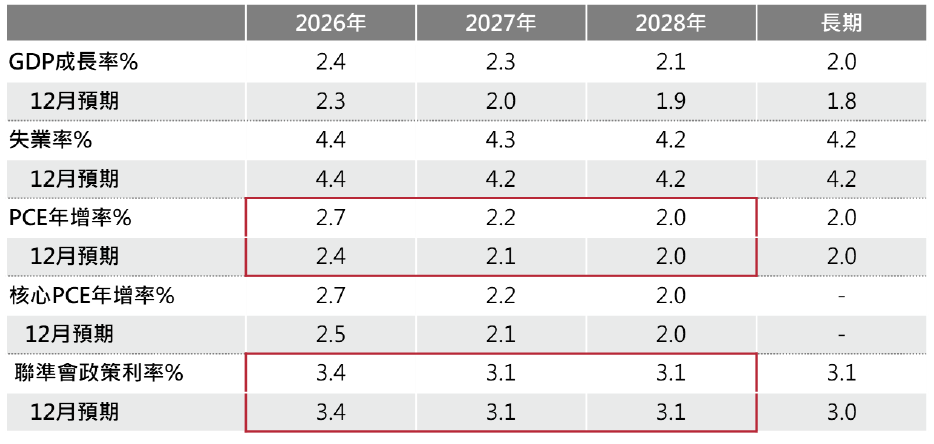

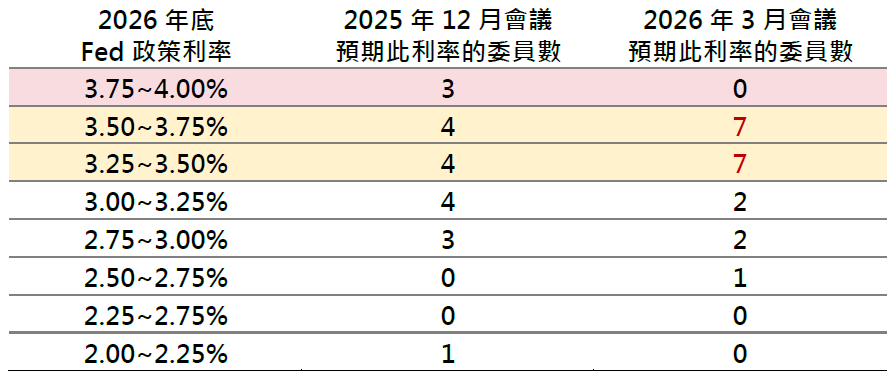

但根據本次FOMC會議對於經濟數據與利率的預測:

![]()

![]()

以上數據,代表Fed委員認為中東戰事不至於影響長期通膨預期與貨幣政策,整體而言沒有變得鷹派。

以上資料為舉例說明,不代表未來實際績效。資料來源:Fed

其中投資等級美元金融債利率有接近6%,或可主動找尋更好的收益機會;由於大型金融機構的獲利與財務穩健,可作為長期投資與追求領息的優質標的。

債券利率不代表實際投資報酬率,仍須留意價格波動。以彭博全球投資等級美元金融債指數殖利率為例。資料來源:Bloomberg,截至2026/3/18。

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

攻守兼備的布局策略

金複合0%手續費

復華全球短期收益基金-新臺幣 (本基金有一定比重得投資於非投資等級之高風險債券)

查看子基金 收回子基金

復華高成長基金

復華全球大趨勢基金-新臺幣

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!