中國政策利多齊放,股市即將迎來反轉?

短期政策雖對於中國股市具有托底效果,但目前中國的消費者與企業投資信心還需要提振,後續陸股是否能開啟長多走勢,仍需觀察後續中國政府推出的政策規模及有效性。

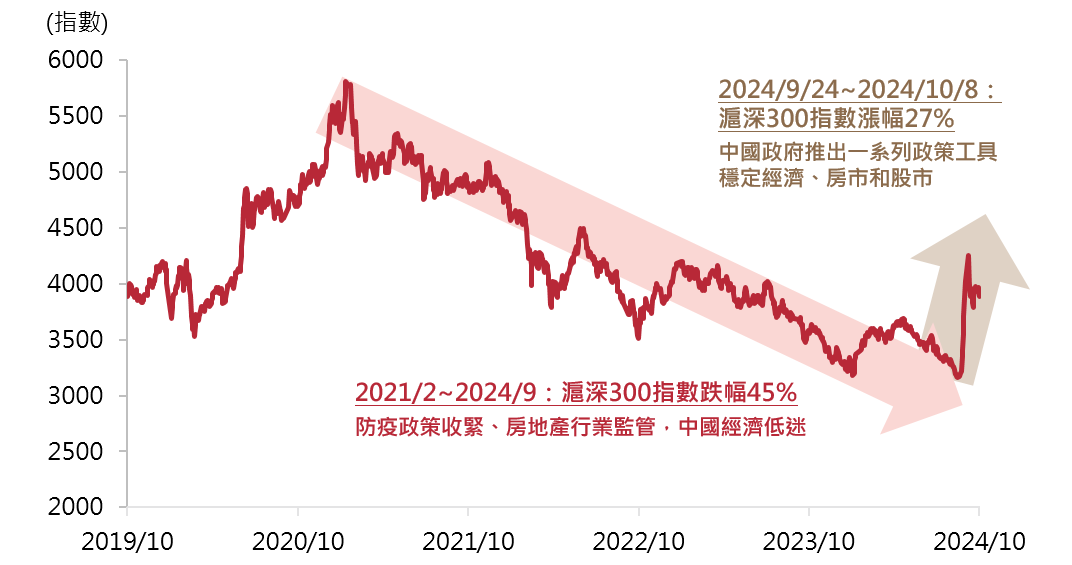

自2021年以來,中國經濟受到嚴格的防疫措施、房地產行業監管以及共同富裕政策的影響,民間消費與投資信心低迷,資金也從中國流出。這些因素導致滬深300指數自2021年2月以來持續震盪下跌,至2024年9月低點,波段跌幅達45%。直到今年9月,中國政府推出一系列政策工具以穩定經濟、房市和股市,滬深300指數在9月24日救市新政頒布後短短五個交易日便上漲約27%(圖一),究竟中國股市的反彈是曇花一現,還是牛市的起點?本文將從以下幾點進行分析。

以上資料為舉例說明,不代表未來實際績效。 資料來源:Bloomberg,2024/10/31。

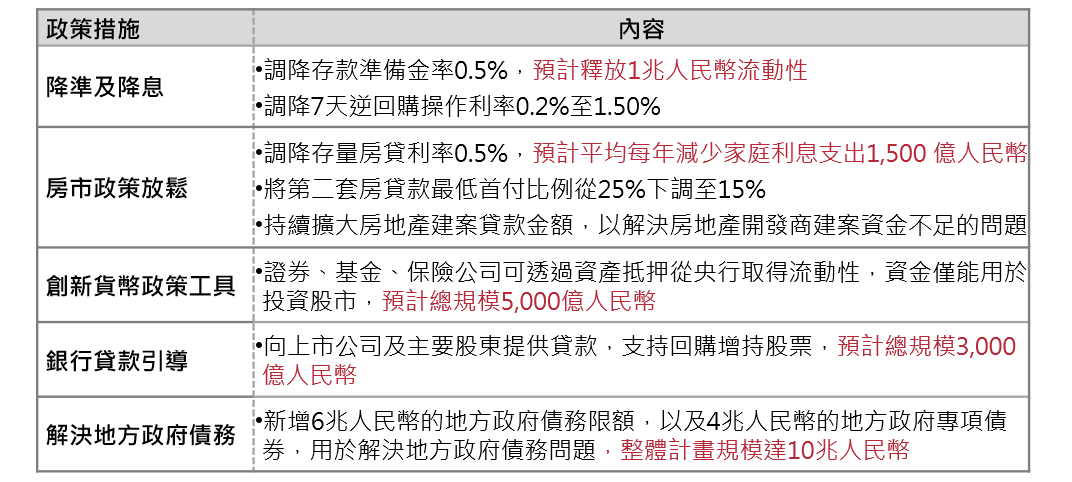

中國人民銀行、金管會及證監會三部門在今年9月24日聯合宣布救市方案,主要措施包括降準降息、房市政策放鬆、創新貨幣政策工具、銀行貸款引導等(圖二),這些政策為資本市場提供了流動性支持,估計資金總規模接近2兆人民幣,約佔中國GDP的1.5%,寬鬆程度高出市場預期,激勵陸港股市出現2成以上的暴漲(圖一)。

本次政策明顯帶來短期托底效果,但相比2008年國際金融危機時期的4兆人民幣貨幣與財政政策,市場期待本輪能有更強的支持力道。而後在11月8日中國第十四屆全國人大常委會,推出一系列針對地方政府債務問題的解決政策,整體計畫規模達10兆人民幣,評估此舉有助於緩解地方財政壓力,並促進經濟的穩定和可持續發展。整體而言,9月以來宣布的救市方案,應有助於減緩房市及股市進一步下行的風險。

資料來源:中國人民銀行,復華投信整理。2024/9/24~2024/11/8。

9月以來,中國政府罕見地聯手多個部門宣布新政,展現了超乎市場預期的救市決心,帶動股市因政策利多而打出底部。在政策宣布之前,滬深300指數的預估本益比約為12倍,明顯低於過去十年的平均值14倍,而隨著多項刺激政策的宣布,中國股市展開評價修復,到了10月底本益比已回升至14倍(圖三),評價趨於合理水準,判斷初步的快速評價修復行情告一段落。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/10/31。

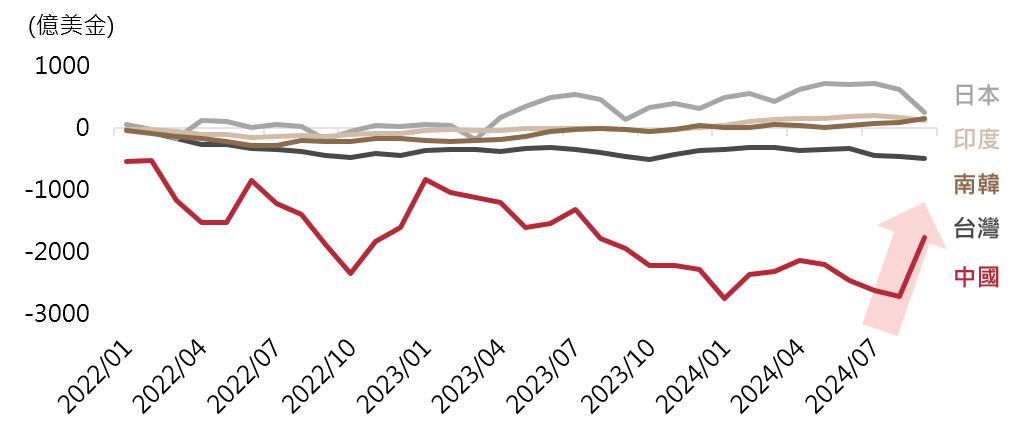

然而,2022年以來,外資持續流出中國股市,情況與其他亞洲股市大相逕庭,但隨著9月份以來中國多項救市政策出台,沉寂已久的中國股市重新吸引投資人目光,外資9月份單月回流金額高達964億美元(圖四),倘若中國政府能持續推出有效的救市政策、挽救市場信心,後續中國股市仍有很大的資金回補空間。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2024/9/30。

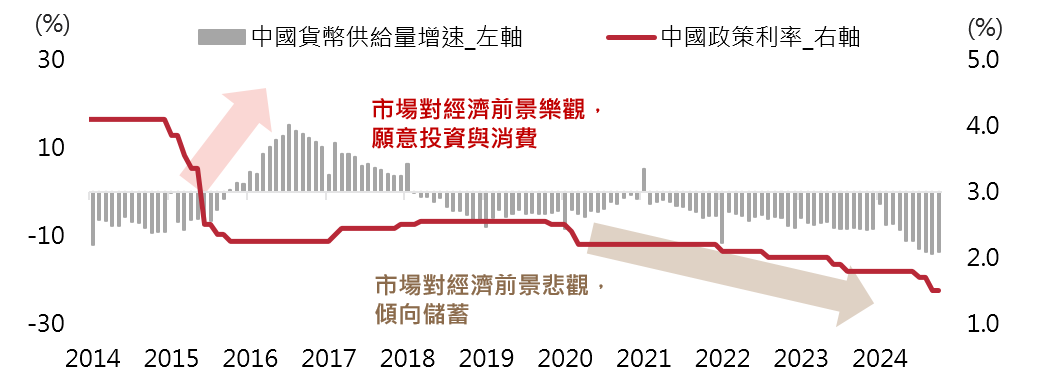

過去兩年,中國政府多次推出放鬆政策以提振經濟和股市,但效果都相當有限,很大的原因在於經濟增長放緩和地產行業危機令人們對前景感到擔憂。

2022年以來中國政府持續降準降息,但M1增速(代表整體社會活存的狹義貨幣供給)顯著低於M2增速(包含定存在內的廣義貨幣供給)(圖五),顯示在經濟疲弱、房價下跌的陰影下,中國人民及企業對於經濟前景的信心感到悲觀(圖六),進而避免大幅投資與消費,寧願把錢放在定存,因而使得政府釋放出來的資金未能獲得有效運用、提振經濟。

展望未來,要扭轉中國人民及企業的悲觀態度、重振市場信心,關鍵就是房市的止穩,所幸在中國政府推出一系列房市維穩政策後,2024年10月份房地產成交量已有所回升,表明政策初見成效,但要真正扭轉經濟和股市的頹勢,還需政策持續落實和市場信心的進一步恢復。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2024/10/31。註:中國貨幣供給量增速為M1-M2;中國政策利率為中國7天逆回購利率。註:狹義貨幣供給(M1)包含流通中的貨幣以及企業活期存款,可視為社會的「活存」;廣義貨幣供給(M2)包含M1和流動性較低的定期性存款。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2024/9/30。

目前中國的消費者與企業投資信心還需要提振,短期政策對於中國股市具有托底效果,惟後續陸股漲勢的延續性仍需觀察後續中國政府推出的政策規模及有效性。另外,川普當選下任美國總統後,其對中國的強硬態度以及關稅、外交政策的不確定性,可能為新興資產帶來更多波動,故建議投資人持續採取以已開發國家資產為主的中性配置。

「以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!