債市多頭尚在初段,高信評A級債券前景仍佳

預期Fed降息循環展開後,債券殖利率還有下行空間,有助於推動債券價格上漲,持續看好高信評A級債券。

預期美國聯準會(Fed)於2024年才開始進入降息循環,且債券價格仍在長期便宜水準,評估2023年11月以來的債市多頭尚在初段。

Fed關注的核心個人消費支出(PCE)物價指數年增率,在2023年11月降至3.16%,為2021年4月以來新低,顯示通膨持續受到控制;雖然非農就業新增人數每月仍有10萬人以上,但具有領先意義的職缺數及薪資增速持續降溫,因此,通膨與就業市場都不再是Fed降息的阻礙。

Fed多名官員也陸續鬆口,表示目前政策足夠緊縮,若通膨持續往Fed目標前進,對降息抱持開放態度。

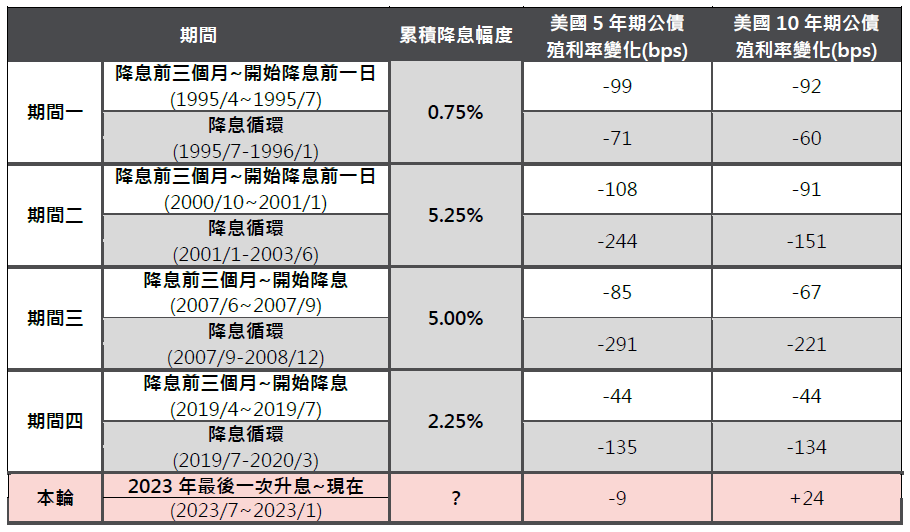

美國5~10年期公債殖利率自2023年11月以來已下降約62個基本點(bp),但觀察歷史經驗,債券殖利率在Fed降息前三個月通常會提前反應降息預期而下滑,並在Fed降息期間進一步走低。

假設以十年期美國公債殖利率減去核心PCE通膨年增率,作為實質利率,在過去降息循環中,實質利率多為0.0%~0.5%。以Fed目前預測的2024年底PCE年增率2.4%加上實質利率後,簡單推估十年期美債殖利率可能區間為2.4~2.9%(目前約為4.1%)。

資料來源:Bloomberg、復華投信整理,2024/1/22。

以上資料為舉例說明,不代表未來實際績效。

隨著通膨壓力減緩、Fed將進入降息循環,有助高品質債券迎來債息與資本利得的雙重收益機會。建議投資人可繼續持有高信評的A級以上債券,參與債市多頭機會,除了相較於其他低信評債券,更可望受惠於降息利多,未來若遇經濟下行風險等不確定性,預期可保持較低的信用風險。

以上資料為舉例說明,不代表未來實際績效。

資料來源 Bloomberg、復華投信整理,2024/1/22。

以上資料為舉例說明,不代表未來實際績效。

註:以彭博美國信評A級公司債指數之債券價格為例,2002年以前為月資料。資料來源:Bloomberg,2024/1/22。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!