2024-02-01

高利率環境+升息循環結束,債市投資吸引力高!

隨著美國公債殖利率停止飆升,債市孳息效果顯現,2023年各主要債市全面上漲;進入2024年,隨著升息循環結束,低利率環境已過,債市不再無利可圖,債券市場將迎來順風,投資人可望重返債市、延續多頭行情。

焦點話題:高利率環境+升息循環結束,債市投資吸引力高

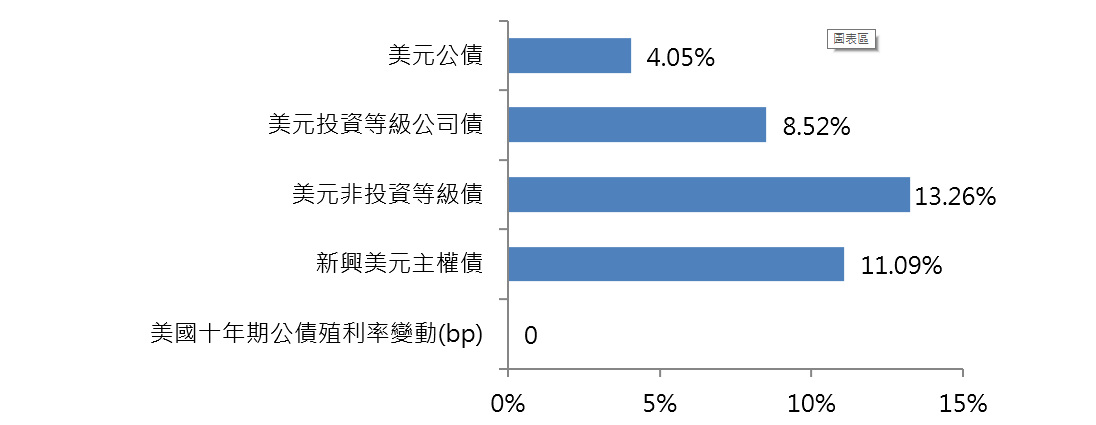

2023年美國通膨顯著降溫但經濟展現強大韌性,令Fed升息幅度大於年初預期,美國公債殖利率隨貨幣政策及經濟前景變化而劇烈震盪,惟整年來看美國十年期公債殖利率大致持平。隨著美國公債殖利率停止飆升,債市孳息效果顯現,2023年各主要債市全面上漲,其中信用債因受惠於信用利差縮窄,全年報酬率8%~13%,表現更是優於公債(圖一)。

資料來源:Bloomberg,2022/12/31~2023/12/31。美元公債:彭博美國政府公債指數,美元投資等級公司債:彭博美國投資級企業債指數,美元非投資等級債:JP Morgan全球非投資等級債指數,新興美元主權債:JP Morgan新興美元主權債指數。

進入2024年,債券市場是否仍能延續好表現?以下三點分析:

升息循環結束,債券市場迎來順風

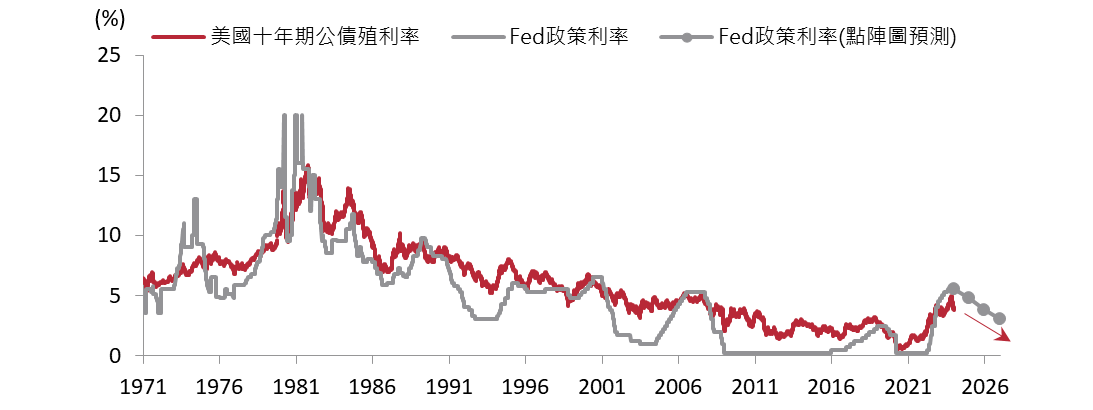

歷經一年多的快速升息後,美國通膨率已降至3%~4%、持續往目標2%靠近,薪資增速亦從疫情後的高點5.9%降至4%左右,經濟過熱帶來的通膨威脅顯著下降,令Fed態度轉鴿。最新(2023年12月)的利率點陣圖顯示,2024年底政策利率中位數為4.50%~4.75%,低於2023年底5.25%~5.50%之水準,顯示美國升息循環告終、Fed或將開啟降息循環(圖二)。長期而言,美國公債殖利率走勢與Fed政策利率大致相符,貨幣政策的轉向將為債市帶來順風。

資料來源:Bloomberg,1971/1/1~2026/12/31(預測)。

低利率環境已過,債市不再無利可圖

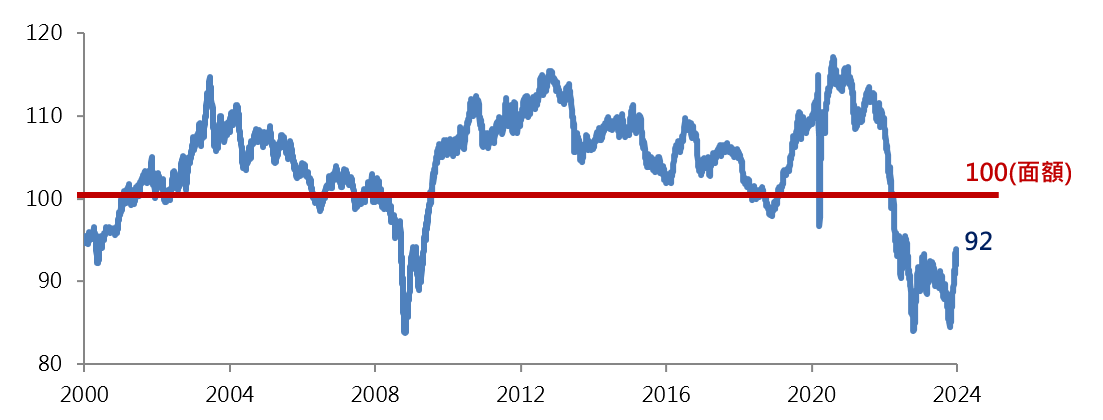

當前公債/投資等級債殖利率高達4%~5%、信用債殖利率高達7%~8%,顯示低利率環境已過,整體債市不再無利可圖。另一方面,由於債券具有均值回歸特性,只要未發生違約,到期還本的特性會令債券價格長期保持在面額100上下,而當前整體債券價格處在深度折價(圖三,以美元投資等級公司債為例),預期在2024年即將啟動降息的背景下,債券後續資本利得空間大。

資料來源:Bloomberg,1999/12/31~2024/1/5。

多年低配後,投資人可望重返債市、延續多頭行情

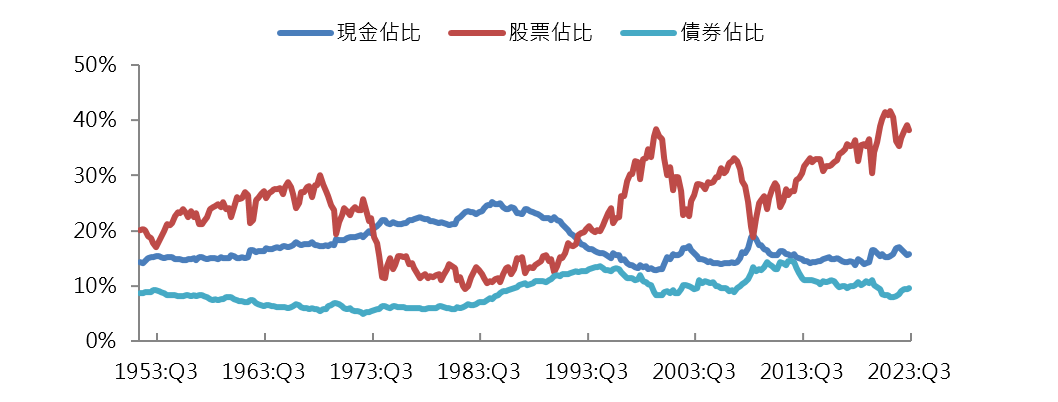

金融海嘯後的低利率環境,使得投資人長期低配債券。統計近十年,美國家庭金融資產配置債券平均僅10%左右,遠低於股票及現金部位(圖四)。然而,經過近兩年全球央行的大幅升息後,目前高殖利率、低評價的債券市場對投資人的吸引力提高,投資人或將重返低迷多年的債券市場,使得債市多頭延續。

資料來源:Fed,1952Q1~2023Q3。

美國經濟相對穩健,資產配置偏好已開發國家的風險性資產

由於美國經濟仍穩健,市場持續反映經濟軟著陸情境,預期各債市信用利差保持低位震盪,信用債表現將持續優於公債,偏好已開發國家的風險性資產,如:股票及非投資等級債。

主要股債市展望及說明

已開發股市

美國經濟增速尚未出現衰退徵兆,但升息滯後效應仍可能使經濟有下行風險,因實質利率偏高,央行有充分降息空間。短期全球股市因降息預期大漲,情緒面相對過熱,評價亦相對偏高,但隨勞動生產力與企業獲利觸底回升、企業體質結構性改善,股市中期向上趨勢不變。

新興股市

美國升息循環結束帶動美元轉弱,加上東北亞新興股市受惠於製造業觸底與AI新應用發展,有利整體新興市場資產觸底回升。

信用債

美國當前經濟持續展現韌性,惟升息滯後性效應帶來下行風險;倘若經濟發生衰退,信用利差有擴大壓力,但考量到當前信用債殖利率約7~8%、處在歷史相對高位,高殖利率水準將為信用債基金的總報酬表現帶來支撐。

投資等級債

2024年全球主要國家(日本除外)升息循環結束並逐漸走向降息,貨幣政策方向的轉變將使得利率風險下降,加上當前投資等級債殖利率約4~5%、處在歷史相對高位,提振了買入並長期持有的期望報酬率,長線來看投資等級債基金可望震盪走高。

商品市場

儘管OPEC決議持續減產每日200萬桶,但OPEC於2023年12月每日生產量仍較前月增加每日7萬桶,主要由於伊拉克、奈及利亞與剛宣布退出OPEC的安哥拉增產抵銷了沙烏地阿拉伯的減產,加上沙烏地阿拉伯宣布下調對所有地區售價,以及美國石油生產量創歷史新高,顯示各生產國為爭奪市占率可能導致全球能源供給上升,不利油價走勢,此外中國景氣趨勢仍未顯著改善,亦不利於整體金屬需求。

推薦基金

slide 4 to 5 of 4

推薦買法

slide 3 to 4 of 2

訂閱最新投資觀點

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!