Fed 降息將至, REITs 喜迎轉機

美國聯準會(Fed) 在今(2024)年9月降息應已成定局,預期至今年底有3~4碼降息機會。過去兩年受利率上升衝擊、股價表現落後的REITs有望在經濟軟著陸情境與降息環境中,迎來評價修復機會,兼具高股息特性與股價成長動能,成為在債券和高評價科技股之外的配置選擇。

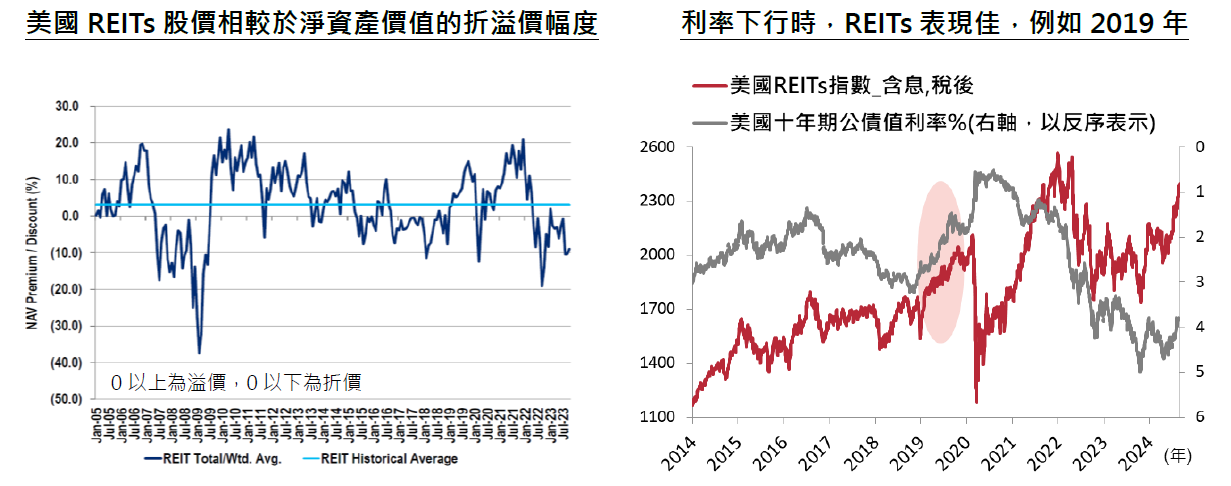

REITs (Real Estate Investment Trust,不動產投資信託公司) 的主要獲利來源,為商用不動產的租金收入,並會將收益配發出來;因此,投資REITs就好比當包租公。REITs具有高股息的特性,但股價對利率走勢較為敏感,像是2022年起美國聯準會(Fed)快速升息,REITs評價受壓而表現不振;但當利率下滑時,因未來租金收入的折現價值提升,有利於REITs評價上升。

隨著通膨獲得控制,Fed轉為更加關注就業市場變化,在8月份全球央行年會中,Fed主席明確表示降息時間已至。目前美國 REITs的股價,相較於淨資產價值,折價約10%,也低於過去近二十年來的平均水準。預期未來隨著降息循環展開、市場利率下滑,REITs股價有機會因評價修復,而具有較佳的反彈動能。

以上資料為舉例說明,不代表未來實際績效。資料來源:Citi、Bloomberg,2024/8/28。

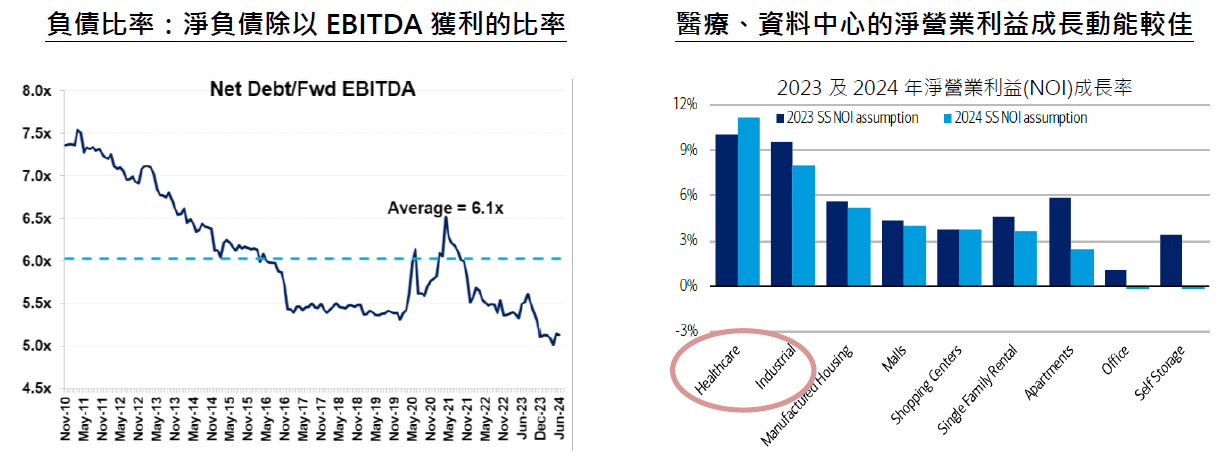

從產業基本面來看,目前REITs公司的負債比率較低,有充足的銀彈可以透過併購來成長。此外,因AI等大量資料運算處理而迎來強勁需求的資料中心(Data Center),以及因應高齡化社會到來的醫療院所、護理之家與養老院,還有受惠於電商消費相關的物流倉儲,因有較高建置需求與租金成長率,也為此類REITs帶來股價與股息雙成長的機會。

資料來源:Citi,2024/6。EBITDA是指稅、息、折舊及攤銷前之獲利。

REITs目前股息殖利率約4.3%,高於S&P500指數的1.3%及美國十年期公債殖利率的3.8%(股息殖利率不代表基金實際收益與配息情形。資料來源:Bloomberg,2024/8/28)。由於REITs的高股息特性,加上基本面推動的股息成長性,與降息帶來的評價修復機會,並考慮到在其他類股漲多之後,因應類股輪動、尋求落後補漲機會,與分散風險需求,都有望使REITs迎來轉機,重獲關注。

(以上資料為舉例說明,不代表未來實際績效。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。個股與相關數據資料僅供說明之用,不代表投資決策之建議。投資建議僅供參考,投資人仍須依自身投資需求與風險承受度評估。)

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!