台股評價已低,落底與否觀察2重點

目前台股評價已在歷史低檔,後續觀察半導體庫存調整狀況,以及基本面何時落底反轉,預期台股將延續震盪格局,待資金動能恢復、庫存調整結束進入新的備貨循環,可望重回多頭趨勢。

今年以來全球股債齊跌,與美股連動性高的台股,也在諸多利空因素衝擊之下持續震盪,一度跌破萬三心理關卡。截至10月底,台股加權指數今年已累積下跌28.9%,跌幅與以科技股為主的美國那斯達克指數相當(表一);由於台灣上市電子類股及半導體類股分別占台股比重高達57%及33%,在全球景氣下行、科技和半導體產業進入庫存周期調整之際,台股也無可倖免。

資料來源:Bloomberg,2022/1/1~2022/10/31。

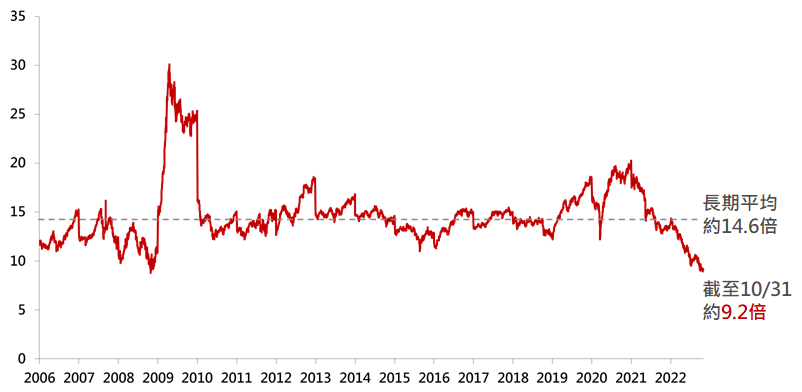

截至10月底,台股預估本益比(PE ratio)約9.2倍,低於過去十五年平均,評價已修正至歷史相對低檔(圖一),具備長線投資價值。然而,短線上台股基本面雜音仍多,何時才能出現轉機?以下觀察兩個重點:

資料來源:Bloomberg,2006/1/1~2022/10/31。

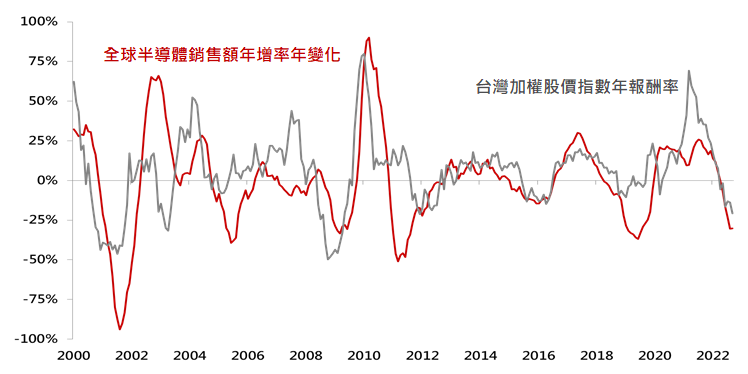

*採用SIA美國半導體行業協會公布之全球半導體銷售額

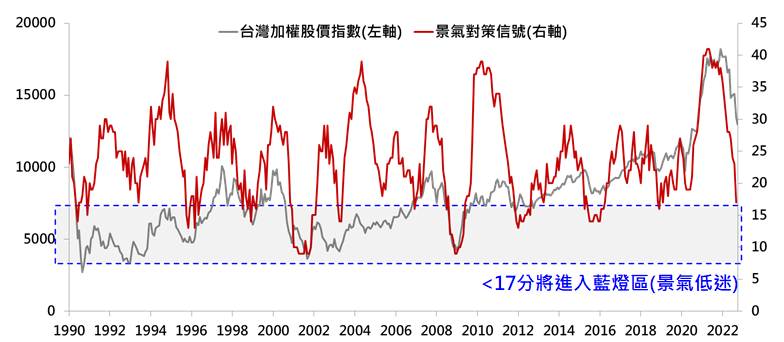

圖二資料來源:Bloomberg,2000/1/1~2022/10/31;圖三資料來源:Bloomberg,1990/1/1~2022/10/31

展望台股後市,現階段景氣明顯趨緩、企業獲利仍在下修,短線上大盤持續利空測試底部,預期將維持弱勢整理格局。不過目前台股評價已低,待資金動能恢復、庫存調整結束進入新的備貨循環,可望重回多頭趨勢。

在全球股市方面,10月中以來雖有反彈,但全球經濟和企業獲利增速持續放緩,且高利率環境延續不利評價修復,預期全球股市將持續震盪。因此,本月資產配置建議維持中性偏保守,低配股票並偏好投資等級債,後續須密切觀察通膨與Fed貨幣政策的變化,並關注經濟衰退的風險。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!