預期Fed降息帶動債市多頭,公債及投資等級債為首選

預期2024年各債市皆有機會迎來多頭走勢,惟非投資等級債券(原稱:高收益債)與新興市場債的信用價差縮窄幅度相對有限,建議公債與投資等級債為投資首選。

全球央行進入降息循環、經濟成長趨緩。

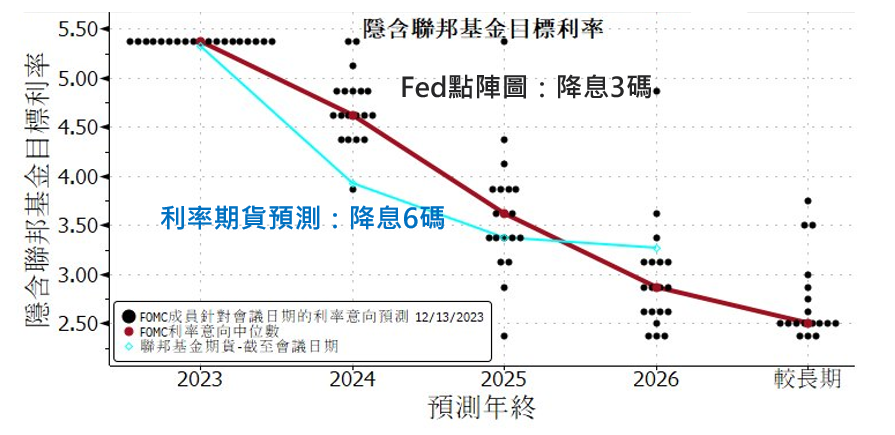

預期2024年美國聯準會(Fed)降息6碼(1碼=0.25個百分點),即上半年降息2碼,下半年降息4碼;此外,預計Fed於第三季停止縮表,且不排除將到期的不動產抵押貸款證券(MBS)資金買進短期政府公債。

(1)Fed縮表造成流動性緊張、(2)地緣政治風險持續、(3)歐洲與中國經濟下行拖累原物料需求。

受惠於預期Fed降息,2024年各債市皆有機會迎來多頭走勢,惟非投資等級債券(原稱:高收益債)與新興市場債籌碼供給偏多,評價面也略為偏貴的情況下,研判信用價差縮窄幅度相對有限,故建議公債與投資等級債為投資首選。

根據Bloomberg經濟學家預測值資料顯示,2024年是經濟成長與物價同步放緩的一年,預期2024年全球經濟成長年增率2.6%,較2023年預估的2.9%下滑0.3個百分點,至於消費者物價指數(CPI)年增率則預期從2022年及2023年的8.7%、6.0%進一步下滑至2024年的4.4%,整體而言,物價趨緩給予全球央行降息的空間。

觀察美國貨幣政策,從利率期貨預期來看,2024年Fed降息6碼,高於點陣圖的3碼,分別為上半年降息2碼,下半年降息4碼。

然而,Fed降3碼會導致貨幣政策偏緊,恐將導致經濟硬著陸,故研判Fed可能逐季加大降息幅度預測,以確保經濟不致於硬著陸。

資料來源:Bloomberg,復華投信整理,2023/12/13。

值得留意的是,Fed資產負債表自2021年底的高點8.9兆美元下降至今約7.7兆美元,加上Fed承作的隔夜逆回購(O/N Reverse Repo)金額下降1.7兆美元至6,832億美元,將導致銀行拆借及貨幣市場利率上升,並使市場產生流動性不足的擔憂。

整體而言,過去一年貨幣市場基金的資金多流向短期政府公債,而美國拜登政府擴大財政支出,意味著Fed需要保持更多的流動準備支持公債發行,若隔夜逆回購金額歸零,Fed可能被迫結束縮表,以確保金融市場運作穩定。

此外,Fed升息以來資金流入貨幣市場基金約1.2兆美元賺取高息,一旦Fed降息後貨幣市場基金吸引力下降,可能承受資金外流的壓力。

在經濟成長動能方面,2023年第四季全球主要經濟成長動能可能不如預期,尤其歐元區因高利率的影響,經濟衰退風險最高,加上全球製造業的調整仍在持續中,不但壓抑原物料需求,也不利新興國家的國際收支。

從歷史經驗來看,由於2024年經濟環境背景與2019年類似,美債殖利走勢可能與2019年接近並呈現多頭格局,預期2024年10年期公債殖利率降幅可望達1.0%,大於2019年的0.77%。

簡言之,投資等級債信用價差距2021年低點仍有約25bps縮窄空間,預期2024年信用價差可望受惠於Fed降息、金融條件放寬進而小幅縮窄,為債券投資的首選。至於非投資等級債券(原稱:高收益債)與新興市場債籌碼供給偏多,評價面也略為偏貴的情況下,研判信用價差縮窄幅度相對有限。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!