中國揮別疫情陰霾,迎接股市翻揚機會

新春以來中國股市隨著消費復甦、經濟回升,外資持續回流陸股,帶動A股各主要指數走高,A股基金同樣受惠。建議投資人把握時機布局,參與中國股市底部回升機會!

中國股市喜迎「開門紅」,隨著消費復甦、經濟回升,外資持續回流陸股,帶動A股各主要指數走高,A股基金同樣受惠。

建議投資人把握時機布局復華中國新經濟A股基金,參與中國股市底部回升機會。

受惠春節釋放累積已久的消費壓力、內需回暖、製造業復工,中國1月官方製造業PMI由前月的47.0上升至50.1,為四個月來新高;非製造業PMI由41.6大幅反彈至54.4,顯示疫情對經濟的影響正逐漸減弱。

隨著防疫措施優化調整、政策轉向支持經濟,預期將支撐2023年中國經濟表現。國際貨幣基金組織(IMF)在今年1月底發布的最新報告中,將中國2023年的GDP成長率從去年10月預測的4.4%調升到5.2%,優於其他多數國家。

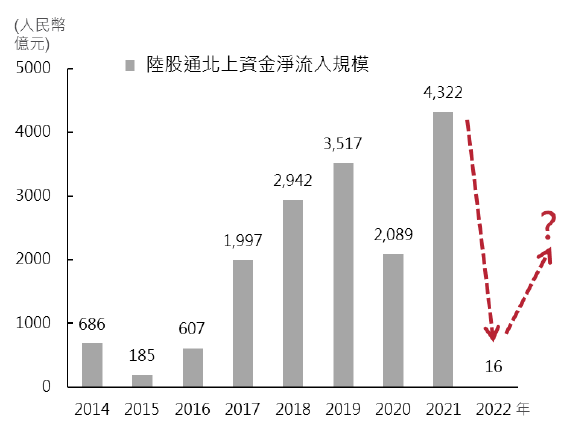

今年1月北向資金淨流入中國股市1,412億人民幣,創「陸股通」開通以來單月新高,顯示外資關注中國經濟的谷底翻身機會,資金加速湧入中國市場,並激勵股市表現,滬深300指數年初至今上漲8.38%(截止2023/2/1)。

今年上半年因終端市場需求放緩、廠商去化庫存影響,外需放緩,但從供應鏈角度觀察,國際大廠將提前為下半年需求布局。此外,歷經過去一年的休息後,中國經濟的基期已低,落底訊號明確,建議投資人不需過度悲觀。

部分中國企業雖受美國禁令影響,但中國作為全球最大製造國,多數民營企業仍舊受惠中國龐大的人口及國際需求而持續蓬勃發展。建議投資時避開受政治角力影響較大的中國高階半導體(例如華為、中芯)、軍工、信息,關注具有長線投資價值的產業與具有競爭力的公司,例如新能源相關、國產自主可控者,有望兼顧投資機會與控制風險。

過去兩年中國房企因政府嚴格管控而出現融資困難,但去年第四季起中央政策轉向扶持房企穩定,包含推出多項金融支持地產 政策、放寬首套房利率限制等,有助於控制地產行業風險、穩住經濟。

去年受到疫情及景氣走弱影響,資金流入陸股的趨勢中斷,今年以來資金快速回流,但從長線觀點來看,中國股市對外開放、在國際指數的權重提升、居民資產配置需求等,都有利於資金流入股市,目前只是初步回補,更還沒有反映到長線資金的配置需求。

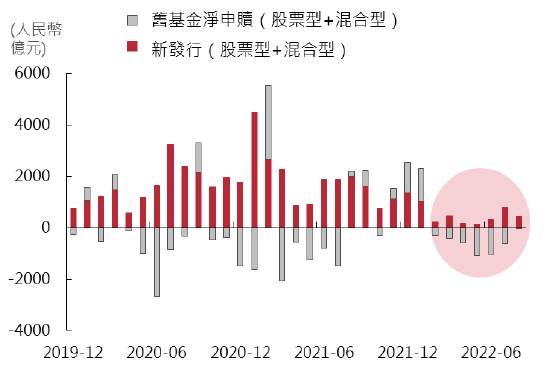

資料來源:Wind、復華投信整理,2022/12。

資料來源:Wind、復華投信整理,2023/2/1。

本基金布局首選具有競爭優勢的企業,並且長線布局。隨防疫政策鬆綁、地產政策轉為支持時,股市迎來一波多頭行情。今年以來的績效好轉,源自於從去年第四季開始逢低增持長線看好的股票,並降低操作上的周轉率;隨著陸股的投資氣氛轉佳、資金回流布局,這些具有核心競爭力的企業股票獲得青睞,反映其投資價值而上漲。

基金布局著重於產業發展與企業競爭力,過去三個月基金的核心持股沒有太大變化,例如包含了在新能源車產業中,位居全球電池廠商龍頭的寧德時代、電動車領導品牌之一的比亞迪;在醫藥外包(CXO)領域競爭力強的藥明生物、藥明康德;國產自主可控的MCU製造商兆易創新;中國化工產業龍頭的萬華化學等。(類股個股僅供說明之用,不代表投資決策之建議。)

除了布局中國本土優質企業外,基金也網羅與中國經濟和產業發展相關的其他區域的龍頭產業。

中國股市從去年11月起,因為嚴格的防疫措施及行業監管政策轉向,市場氣氛好轉,股市出現估值修復行情,經理人逢低布局的股票,也在今年以來帶來較佳貢獻。

投資需要展望未來、超前部署,預期2023年第一季,關注「底部反轉」的投資主題,例如醫藥、半導體設計及封測相關等;第二季開始轉向「業績成長」,檢視哪些產業是真正有實質獲利,例如電動車及其他新能源產業、儲能等;第三季則可留意「創新產業」的成長機會,例如科創板的股票。(基金資產配置將視當時投資環境調整。)

預期2023年中國經濟將受惠消費復甦及製造業動能回升,景氣好轉加上資金回頭將支撐股市表現。今年以來出現資金快速回補的現象,並推動股市上漲,接下來將等待財報公布確認公司基本面落底或改善,以及3月4~5日中國兩會人大、政協後政策方向確立,大波段行情有望正式啟動,建議投資人可把握近一個月資訊空窗期的布局機會。

復華中國新經濟A股基金,包含新臺幣及人民幣計價級別,首要布局具有競爭優勢並能反映在企業獲利上的中國股票,以長線布局為主,而非隨著短期市場情緒與事件炒作而大幅調整配置,追求投資收益的累積增長。

以上投資建議僅供參考,投資人仍須衡量自身投資需求及風險承受度。 投資中國須留意股市波動及政經情勢變化之風險。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!