中國政策轉向救經濟,消費復甦為投資主軸

看好2023年中國經濟落底,股市將迎來反彈,後續觀察復工復產情形、3月兩會後政策、房地產市場。

中國政府在2022年底放棄清零、走向與新冠病毒共存,染疫人數迅速達到高峰,經濟在短期惡化後於2023年第一季見底復甦,政策也明確轉向救經濟,股市投資氣氛隨之好轉、外資回流。

2023上半年是疫情爆發見頂後經濟逐步復甦的過程,預期在市場復甦初期及外資回流下,大型權值股可能相對強勢,而在3月兩會召開並陸續公布2022年第四季財報後,內資信心有望回升,也是重新布局成長股的時機。

中國政府在去年底放棄清零、走向與新冠病毒共存,染疫人數迅速達到高峰,經濟在短期惡化後於今年第一季見底復甦,政策也明確轉向救經濟,股市投資氣氛隨之好轉、外資回流:

中國政府不再打壓房地產,民營地產龍頭企業的違約風險大幅下降,但房地產要短時間快速復甦也不太可能;預期貨幣政策及房地產行業管理保持相對寬鬆,穩定市場信心。

先前因疫情、行業監管、經濟疲弱、失業等不確定因素,使民眾的淨存款金額和儲蓄率來到2009年以來高點,預期政府將推出政策來擴大內需,可關注三月份人大政協兩會提供的政策方向,可能以補貼方式刺激消費。

在中國防疫政策大轉向、強調穩經濟之後,外資看好中國復甦行情,1月份快速回流陸港股並推升權值股表現,儘管短線上有些獲利了結,但整體而言,資金仍是低配陸港股,資金行情未完待續;而目前內資觀望兩會後的政策發力,預期後續有望由內資接棒,成長股重獲青睞。

整體而言,看好2023年中國經濟落底,股市將迎來反彈,但若短期的市場預期強於現實情況,可能導致股市波動會有些放大;後續觀察春節後復工復產情形、3月兩會後政策出台內容、房地產市場止穩時間。

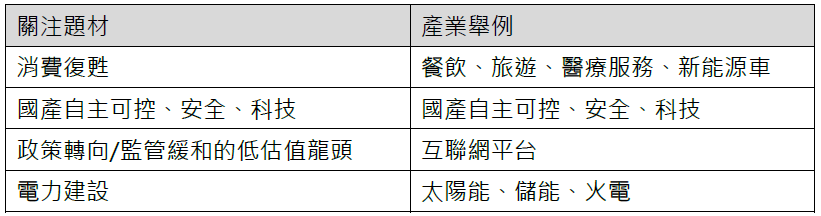

因預期疫情後的經濟復甦將可帶動消費行情,基金配置較多消費類股,但消費類股於去年底反彈後,今年以來表現相對疲乏 。經理人認為,由於政策轉向救經濟、內需消費有望回溫,消費復甦仍將為今年投資主軸。

2023上半年是疫情爆發見頂後經濟逐步復甦的過程,預期在市場復甦初期及資金回流下,大型權值股可能相對強勢,而在3月兩會召開並陸續公布2022年第四季財報後,內資信心有望回升,也是重新布局成長股的時機 。

以上資料來源:復華投信整理。

(基金資產配置將視當時投資環境調整。類股僅供說明之用,不代表投資決策之建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資中國須留意股市波動及政經情勢變化之風險。)

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!