美國《大而美法案》為經濟添動能,川普3招力求化解債務難題

面對提振經濟及債台高築的兩難,川普提出三項因應對策,另隨著AI科技的創新趨勢,將有機會加速美國經濟成長,並破解債務困境。

2025年7月4日,美國總統川普正式簽署《大而美法案》(One Big Beautiful Bill Act,簡稱OBBBA),此法案核心在於「減稅與刺激成長」,期望以減免個人與企業稅負、加碼研發支出與折舊抵稅等政策,來促進民間投資、提振經濟動能。

然而,這項政策也引發一項重要挑戰 - 美國短期財政赤字與債務負擔將急速上升。根據美國國會預算辦公室(CBO)最新預估,該法案未來十年將提高3.4兆美元的財政赤字,美國債務占GDP比重將從目前約99%上升至124%,若經濟出現衰退,甚至恐升至128%。

面對提振經濟及債台高築的兩難,川普政府同步提出三項因應對策,研判在美國財政政策具有效率的情況下,另隨著AI科技的創新趨勢,將有機會加速美國經濟成長,並且破解債務困境。

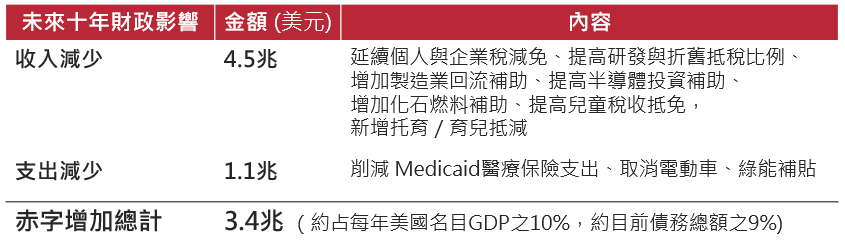

川普政府提出的《大而美法案》內容涵蓋各種減稅措施,估計未來10年將減少4.5兆美元收入,另一方面則計畫削減醫療補助與清潔能源優惠,則預估可減少1.1兆美元的支出,但兩者相抵之下,預估仍將在未來十年提高3.4兆美元的財政赤字。

值得留意的是,CBO預估未來十年美國每年財政赤字將增加0.5~1.8個百分點,升至6.6%~7.6%,而未來十年美國債務/GDP比例將從目前99%升至124%,若期間經濟出現衰退,甚至恐上升至近128%。

不過按照川普政府的計畫,如果美國聯準會(Fed)降息至2%,減稅使未來GDP成長升至2%~3%,長期而言債務比例就可以避免持續上升。

以上資料為舉例說明,不代表未來實際績效。資料來源:美國國會預算辦公司CBO,復華投信整理,2025/7。

川普政府決定不大幅增發長期債券,而是選擇加碼利率較低的短期國庫券,以迎合市場對短天期債券的偏好,並降低融資成本。目前美國貨幣市場基金總規模高達7兆美元,且其中約40~50%已投資於短債,是國庫券最大的買盤。此舉可在控制利息支出的同時,快速籌得所需資金。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2000/7/23~2025/7/23。

另一項創新方法是通過穩定幣監管法案,讓加密穩定幣(如USDC等)成為短期國庫券的新資金來源。預估至2028年,若穩定幣能取代10%美元貿易結算量,將帶來約2兆美元資金,其中一半若投入美債市場,可承接未來三年約29%的短債發行量。

川普政府亦從金融機構著手,調降銀行資本適足率,另提升保險業高風險資產的風險權重。前者可讓銀行釋放槓桿空間、增加6,000~7,000億美元的買債能力;後者則提升保險公司對公債的投資誘因,預估額外帶來1兆至1.5兆美元的潛在買盤。

7/4《大而美法案》正式簽署至今,美國各天期公債殖利率大致持平,顯示市場已提前認知,將有多項因應政策減輕赤字對債市的影響;預期在關稅政策底定下,Fed仍將在年底前重啟降息,有助於推動公債利率走低;長期而言,在AI、減稅、降息趨動下,美國仍有機會避免債務比率大幅上升。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/7/28~2025/7/28。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!