降息預期降低,經濟及企業獲利成長動能增強支撐股市長多延續

美國股市長期多頭的趨勢建立在經濟持續擴張及企業獲利的成長,而此次公債殖利率的反彈很大的一部分因素來自於衰退風險降低。

上週股市持續震盪整理後上揚,個股持續表現,主要影響股市的原因包括:

![]()

![]()

![]()

![]()

不過,在Nvidia仍正向看好AI展望之下,週四、週五美股及台股分別出現反彈上揚,台積電及新世代AI晶片相關供應鏈股價有所表現,使台股維持在季線之上整理,美股S&P500指數則相對強勢維持於月線之上,費城半導體指數則維持於年線之上。(以上資料為舉例說明,不代表未來實際績效。)

因川普未來政策的不確定性,以及上週烏俄雙方互發射飛彈、俄羅斯下修核戰門檻,增添股市近期觀望氣氛,不過在Nvidia表示新一代AI晶片及Server量產順利,2025年業績仍可望大幅成長,加上美國週初請失業救濟金人數公布降至21.3萬人繼續優於預期,11月美國製造業PMI反彈(48.5升至48.7)、服務業持續強勢再上升至57(前月55),美國就業市場穩定及經濟保持擴張狀態,雖然10年期美債殖利率波段反彈後維持於4.4%左右高檔,但股市仍保持區間震盪、個股表現格局。(以上資料為舉例說明,不代表未來實際績效。)

總計一週(2024/11/18-11/22)美股道瓊、S&P500、Nasdaq、費城半導體指數分別上漲2.0%、1.7%、1.7%、2.5%,台股在航運股、AI供應鏈零組件等公司輪動表現、週五台積電股價止穩上揚下,一週上漲0.7%以22904點收盤;美國10年期公債殖利率一週小跌2bps至4.41%。油價(WTI)則一週上漲6.3%。(以上資料為舉例說明,不代表未來實際績效。)

美國10年期公債殖利率自9/17的低點3.64%反彈近80個bps至目前的4.42%左右,且在川普勝選後延續在4.4%附近高檔震盪走勢,對於短期股市評價產生了抑制效果,美股在川普勝選後創新高後,再轉為區間震盪表現,台股亦受此及川普未來政策不確性影響而轉為區間整理。

10月以來美債殖利率的彈升主要反應幾個因素:

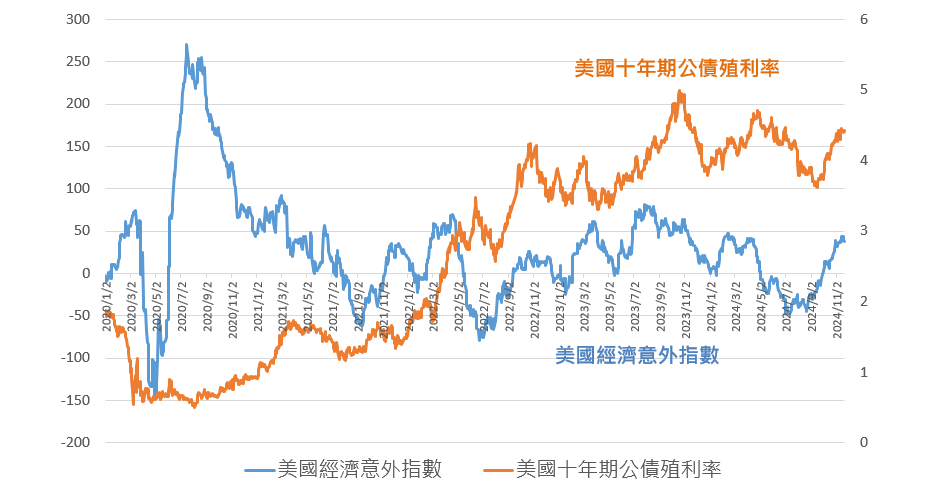

7至8月美國就業市場及經濟數據轉差,一度造成經濟衰退擔憂上升,Fed可能加速降息預期,使美債殖利率自7月初4.5%一路下滑至9月下旬的低點3.62%。不過,其後隨經濟數據好轉(見下圖),對經濟成長預期轉為穩定,使公債殖利率自低點反彈。

川普當選總統後可能提高關稅,以及降稅、增加政府赤字,將提升經濟動能及通膨可能重燃擔憂,亦使美債殖利率進一步反彈重回6至7月的高點。

近幾個月美國通膨增速回落至2.5~3.0%後,放緩速度下降,且Fed成員政策態度亦從全力穩定就業市場,轉為平衡通膨及就業市場態度,亦使投資人對於Fed降息速度預期放緩,主席Powell前週亦一度表示不會倉促降息。

不過基於下述因素,目前美國公債殖利率的彈升,將不會影響股市的多頭趨勢,主要原因包括:

美國股市長期多頭的趨勢建立在經濟持續擴張及企業獲利的成長,而此次公債殖利率的反彈很大的一部分因素來自於衰退風險降低,轉為對於經濟持續擴張的信心增強(見下圖),此對於原本即預期2025年美股企業獲利成長,可望由今年10%至15%左右之信心更加提升,持續支撐股市多頭趨勢發展。

而川普的主要政策降低企業稅及金融監管,對經濟及企業獲利之影響亦屬正面,雖然關稅政策將增添不確定性,但在關稅政策未實際提出前,亦對股市仍偏正向影響。

目前美國通膨增速已降至2.5~3.0%左右,且今年降息前美國10年期公債殖利率的水準位於4.5%~5.0%間,目前Fed Funds Rate為4.5~4.75%,明年初可望降至4.0%左右,因此,目前4.4~4.5%左右的10年期公債殖利率水準,相對於通膨增速及政策利率的方向及水準而言,已屬相對區間上緣水準,並不預期會有太大上揚的空間。

2021年及2022年通膨上升使Fed加速升息,其原因主要來自於疫情對供應鏈的影響,以及美國政府發放大量補助款,亦使勞動市場供不應求,此一環境已不復存在,只憑川普減稅或關稅政策的變化,不一定能改變通膨增速中期緩降的趨勢,且對各國課徵關稅若真的實行,亦可能造成全球經濟動能的減弱,不一定會使通膨上升。

根據上述因素及之前的分析,縱使近期股市轉為區間整理表現,但考量以下關鍵,對於2024年末至2025年的股市發展,仍可樂觀以對,持續投資股市、進行更多元化的產業及個股配置降低波動風險即可。

![]()

![]()

![]()

![]()

![]()

資料來源:Bloomberg,2020/1/1。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!