Fed如期展開降息循環,美國經濟有望軟著陸

儘管目前美國經濟出現放緩跡象,但經濟仍具韌性、尚未見到立即衰退跡象。後續隨著聯準會啟動降息循環,有望進一步刺激消費者需求,並舒緩中小企業營運壓力,緩解經濟下行壓力。

近期美國經濟數據轉弱,金融市場因擔憂衰退風險而走勢震盪,油價亦因需求前景轉弱而大幅下跌,布蘭特原油價格自7月初以來下跌17%(截止2024/9/13)。

考量到通膨已獲得有效控制,且就業市場亦不再過熱,美國聯準會(Fed)終於在2024年9月18日的貨幣政策會議上宣布降息。

四大央行(歐美英日)除日本逆勢升息外,歐洲跟英國央行都已開始降息,而美國因今年上半年經濟數據持續展現韌性,令聯準會一再推遲降息時點。

不過,隨著下半年通膨及就業市場持續放緩,聯準會將關注重點自通膨轉向就業市場,最終於今年9月的貨幣政策會議上宣布降息2碼,利率區間下調至4.75%~5.00%,聯準會表示已見到通膨顯著放緩,未來仍將根據經濟數據及風險,來決定後續降息的步伐。

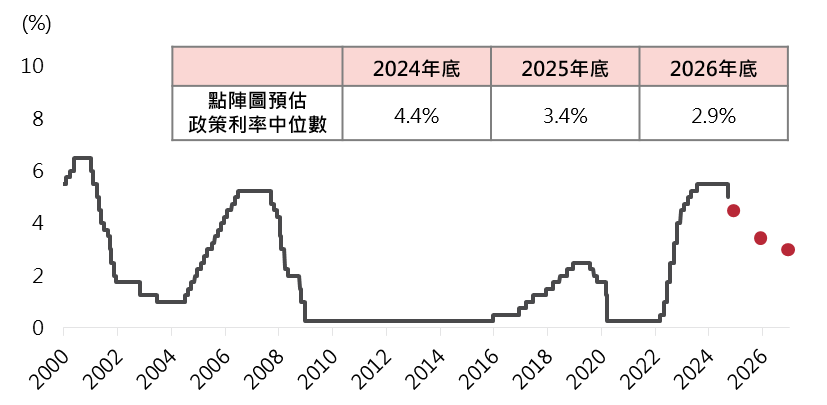

根據最新(2024/9)的利率點陣圖預測(圖一),2024年底前聯準會或將再降息2碼至4.4%,且明後年亦將持續降息,預計2026年年底利率將降至2.9%。

經歷2022年3月至2023年7月大幅升息循環的一年多後,美國貨幣政策終於轉向寬鬆,開啟了期待已久的降息周期,此或為影響後續經濟及金融市場的重要轉折點。

資料來源:聯準會、Bloomberg,2024/9/18。註:紅點為聯準會預估利率值,採9月份貨幣政策會議之利率點陣圖中位數。

近期美國製造業及就業數據出現放緩,引發市場對於美國經濟是否會衰退的討論,但目前從多方數據來看,美國經濟尚未見到立即衰退跡象。

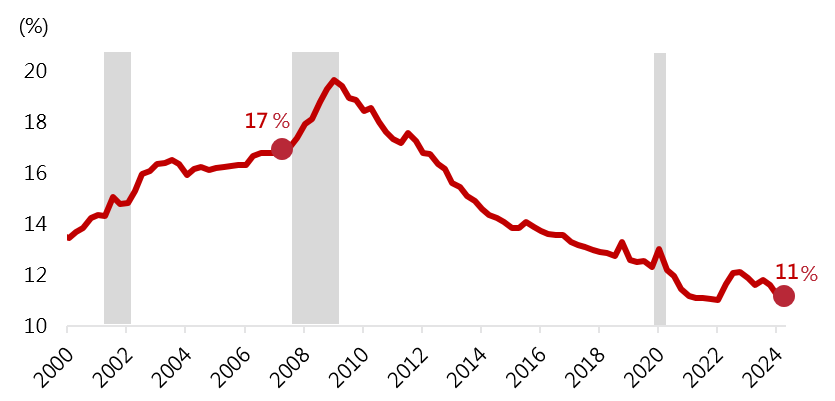

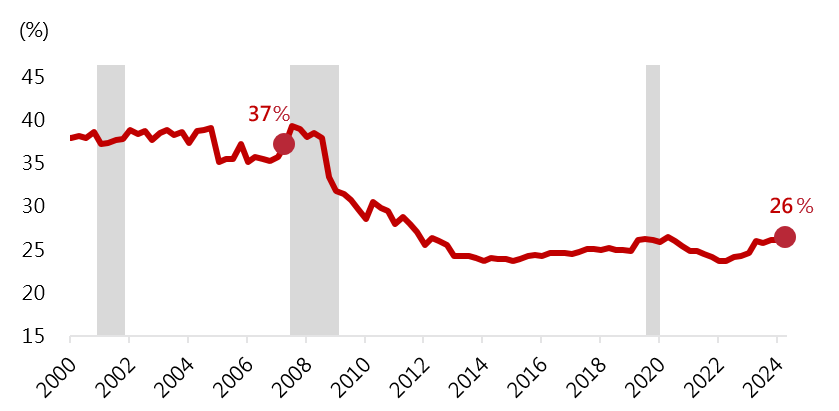

根據美國2024年第二季家庭資產負債表,家庭負債占總資產僅11%,遠低於2007年金融海嘯前之水準(約17%)(圖二);企業方面,根據Bloomberg資料,標普500指數企業2024年第二季負債占總資產比例為26%,亦遠低於金融海嘯前之水準(約37%)(圖三),顯示目前美國家庭及企業財務體質仍健康,較不易發生系統性風險。

資料來源:Bloomberg,2024年第二季。註:灰底為美國全國經濟研究所(The National Bureau of Economic Research, NBER)定義之景氣衰退期間。

資料來源:Bloomberg,2024年第二季。註:灰底為美國全國經濟研究所(The National Bureau of Economic Research, NBER)定義之景氣衰退期間。

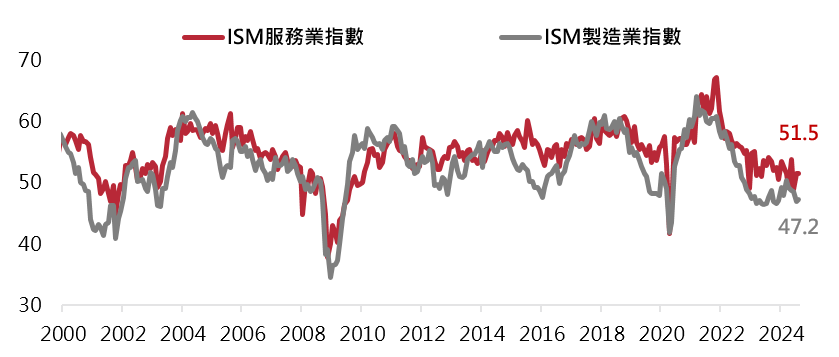

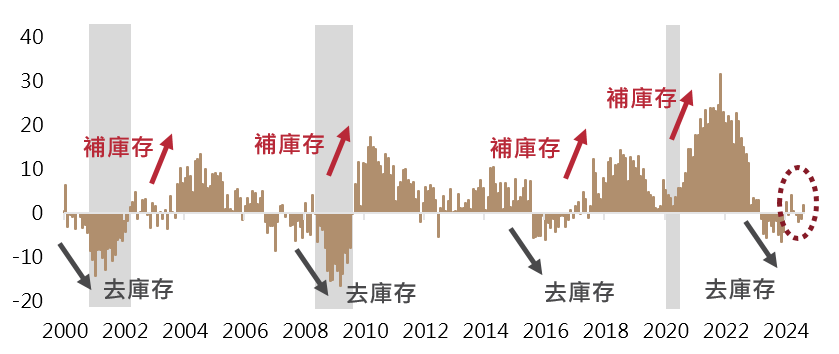

8月份美國ISM製造業PMI指數47.2(圖四)、新訂單指數44.6,皆低於50之榮枯分水嶺,顯示製造業需求疲軟。但根據細項來看,廠商存貨減去客戶存貨之值逐漸轉為正值(圖五),顯示上游廠商相對終端客戶已開始回補庫存。在目前沒有見到大幅去庫存的情況下,短期內經濟大幅衰退可能性不高。

雖然高利率壓抑企業投資意願,造成製造業景氣的衝擊,但占美國GDP約八成的服務業表現仍然穩健,8月份美國ISM服務業PMI指數51.5(圖四),其中新訂單指數53.0,顯示服務業需求仍旺。

整體而言,雖目前美國製造業疲弱,但服務業仍穩定,支撐經濟擴張,且展望後市,隨著聯準會啟動降息循環,有望進一步刺激消費者對於房貸、車貸等需求,並舒緩中小企業營運壓力,緩解經濟下行壓力。

資料來源:Bloomberg,2024/8。

資料來源:Bloomberg,2024/8。

註*:上下游庫存狀況是以美國ISM製造業指數的廠商存貨減去客戶存貨。

註:灰底為美國全國經濟研究所(The National Bureau of Economic Research, NBER)定義之景氣衰退期間。

儘管美國經濟出現放緩跡象,但家計部門及企業的財務體質健康,且通膨壓力下降,當前的利率水準為聯準會提供充足的政策空間,以應對市場可能面臨的各種風險,整體而言美國經濟仍具韌性、尚未見到立即衰退跡象。

然而,近期全球需求降溫、原物料價格轉弱、市場不時出現震盪亦是不爭的事實,故建議調降較高風險的新興股債部位,轉為以已開發資產為主、股債兼具的中性配置。

「本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!