台股基本面有撐且評價合理,仍有助台股震盪走高

受惠AI浪潮,台股加權指數於2023全年大幅上漲。展望2024年,雖台股本益比已大幅攀升,但考量後續在AI放量及半導體復甦的情況下,台股基本面有撐且評價合理,仍有助台股震盪走高。

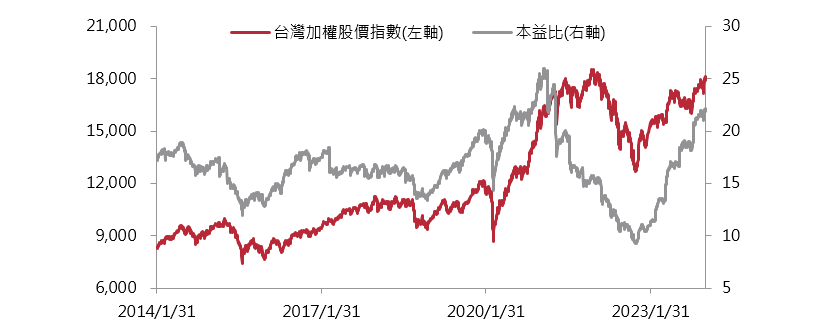

2023年台灣經濟基本面仍處於相對谷底,全年經濟成長率僅1.4%、為14年新低,但台股受惠ChatGPT掀起的AI浪潮,本益比從2023年初的10.4倍上升至年末的21.9倍,評價大幅攀升的推動下,台灣加權指數全年上漲26.83%,年末一度挑戰萬八關卡,在台股指數及評價皆已接近前高之際,今年台股是否能延續2023年的好表現?將是今年投資人關注的重點。

資料來源:資料來源:Bloomberg,2014/1/31~2024/1/31。

以下藉由基本面、評價面和資金面,三點分析提供投資人參考:

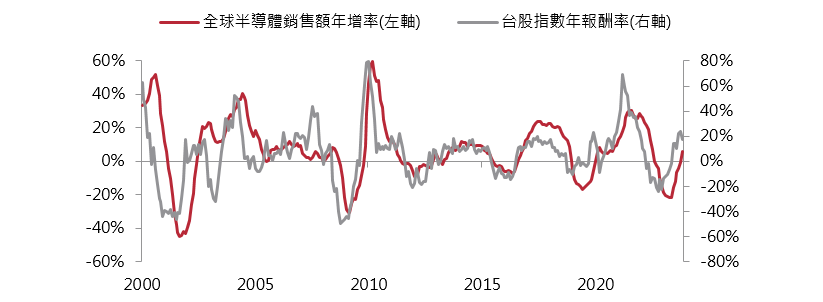

資料來源:資料來源:Bloomberg,2000/1/1~2023/11/30。

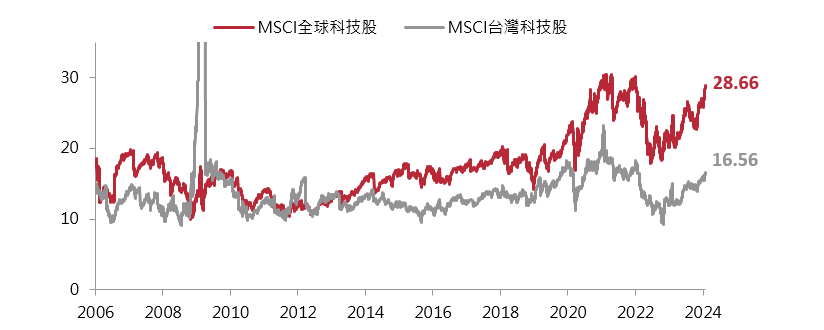

資料來源:Bloomberg,2006/1/1~2024/1/31。

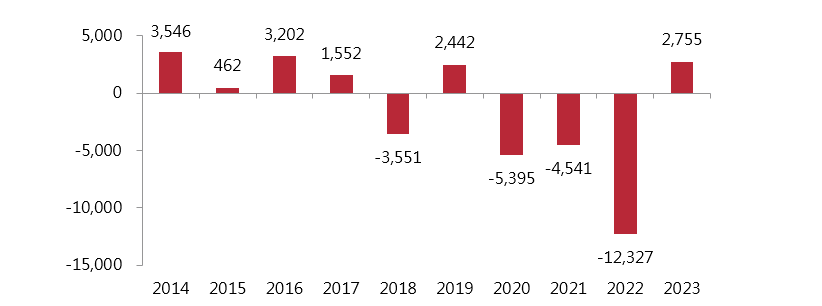

資料來源:CMoney,2014/1/1~2023/12/31。

展望2024年,在AI放量及半導體復甦的情況下,台股基本面有撐且評價合理,有助台股震盪走高,惟投資人仍需謹慎觀察上述景氣復甦情況、地緣政治風險等。

資產配置部分,考量美國經濟仍穩健、軟著陸情境機會高,建議維持中性配置,整體而言,依舊偏好已開發國家的風險性資產(如股票及非投資等級債),新興市場股票中則相對看好台股。

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

用較低波動度母基金參與台股長期績優市場

復華台灣智能基金

查看子基金 收回子基金

復華全球物聯網科技基金-新臺幣

復華全球大趨勢基金-新臺幣

舒心布局抗波動

金複合0%手續費

復華台灣智能基金

查看子基金 收回子基金

復華全方位基金A類型

復華全球物聯網科技基金-新臺幣

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!