反內卷+科技競爭力突破,中國股市的機會與隱憂

隨著政策推動與科技突破的利多消息,中國股市今年強勢反彈。目前中國正處於政策引導與信心修復並進的關鍵階段,後續須持續關注經濟復甦及企業獲利改善的可持續性。。

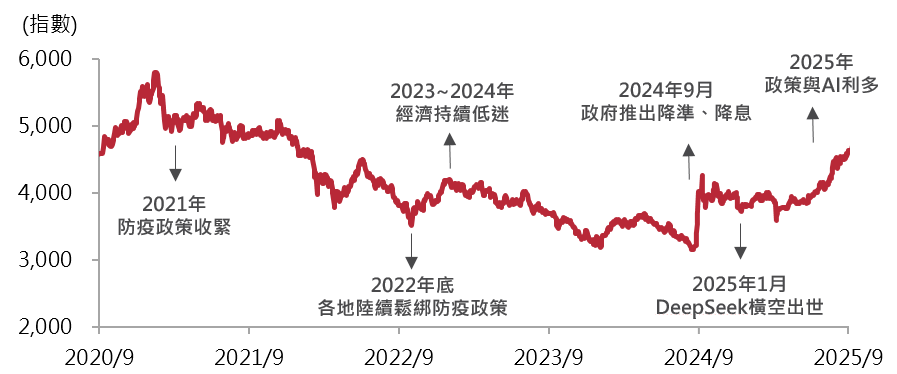

2025年以來,中國股市經歷令人矚目的反彈。截至9月底,陸股滬深300指數全年漲幅達到17.94%(圖一)。究竟此波陸股的上漲是短期的反彈,還是長多格局的開始?本文將從陸股上漲的驅動因素、產業與經濟基本面,探討未來潛在的機會與隱憂。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/9/30~2025/9/30。

歷經新冠疫情後三年的低迷,中國經濟近期展現出盤底跡象。雖然房地產市場尚未出現顯著復甦,但全國房地產開發業綜合景氣指數年增率自今年以來已轉為正值,房地產對經濟的拖累已有所減輕。

另一方面,中美博弈自2018年以來持續延燒近八年,中國已逐步降低對美國市場的依賴。根據中國海關總署統計,2025年1至8月中國進出口總額中,美國占比約9%,較2018年的14%顯著下降,顯示中國貿易結構持續多元化。

自2024年起,政府明確將「穩股市」列為政策重點,多次釋放提振信心的訊號。例如,央行透過定向貸款支持金融機構入市,以穩定市場波動。進入2025年上半年,政策支持力度進一步加大,包括國有機構持續買入中國股票ETF,以及放寬保險資金投資A股的比例限制等,顯著改善市場流動性並提振投資信心。

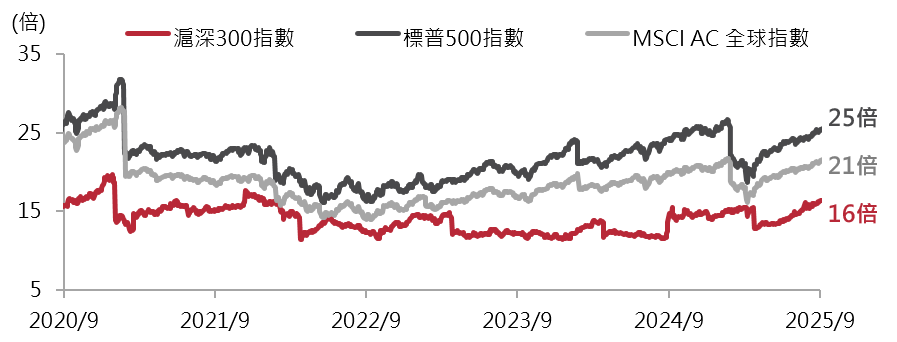

儘管中國股市近期已出現反彈,其評價仍明顯低於主要國際市場(圖二),相對評價具優勢。而中國的低利率環境與房地產投資報酬下降,也促使居民資金由房市轉向股市、保險及銀行理財產品,不僅提升股市活水,也為金融體系注入新動能。

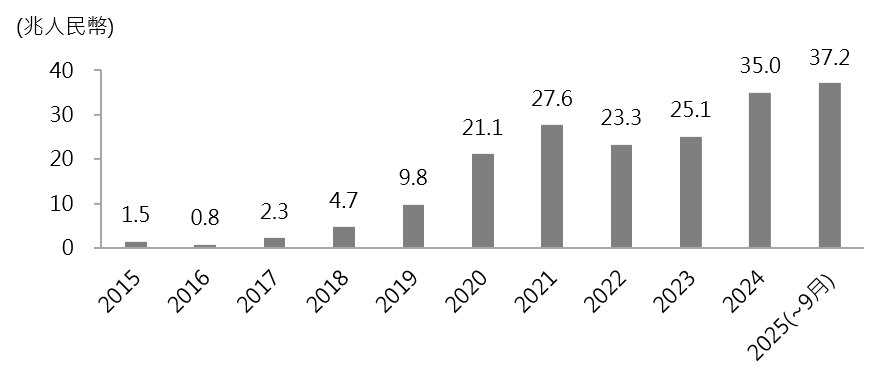

與此同時,反映外資流向的北向資金成交額逐步上升,於2025年9月底達到37兆人民幣(圖三),顯示市場交易熱度上升。整體而言,在政策支持、信心修復與資金回流的三重推力下,中國股市展現出強勁的反彈勢頭,市場氛圍明顯回暖。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/9/30~2025/9/30。

以上資料為舉例說明,不代表未來實際績效。資料來源:Wind,2015/1/1~2025/9/30。註:北向資金是指透過「滬港通」和「深港通」機制,從香港流入中國A股市場的境外資金,反映外資對中國股市的資金流向。

陸股近期強勁反彈的另一核心推力,來自科技股的強勢回歸。過去兩年,中國晶片產業進展有限,市場對中國AI發展的信心一度受挫。然而,2025年初DeepSeek模型問世,象徵中國AI國產化的重大突破,扭轉市場對中國科技產業的悲觀看法。

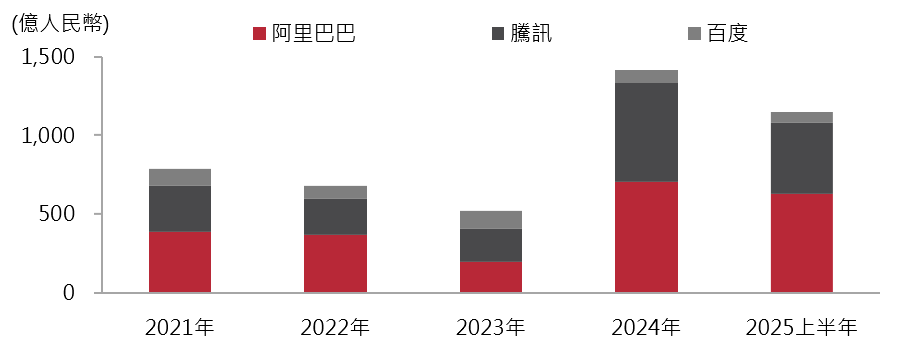

隨著華為、寒武紀等企業在晶片算力上的技術躍升,中國自研晶片性能正逐步逼近國際主流水準。同時,阿里巴巴、騰訊、百度三大雲端巨頭於2025年上半年合計資本支出達人民幣1,149億人民幣(圖四),顯示中國企業正積極投入AI生態鏈建設,並對「去美化」供應鏈展現更強信心。

另一方面,中國政府近期推出「反內卷政策」,旨在遏制惡性競爭、提升產業效率,並引導資金投入高附加價值產品與關鍵技術研發,使企業能在更理性與可持續的環境中追求成長。

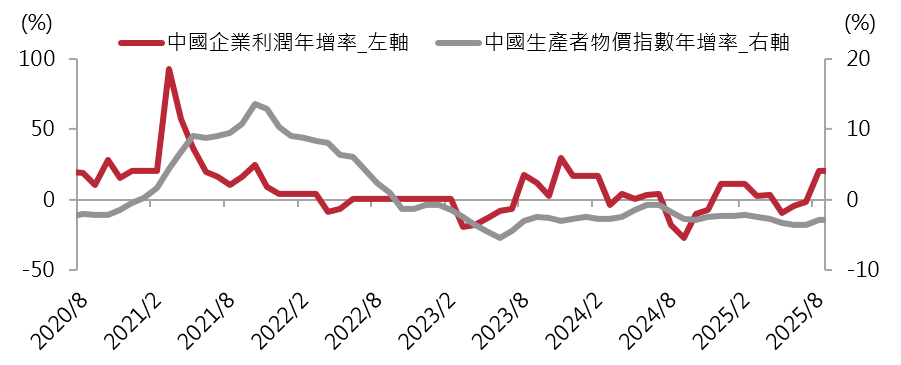

隨著政策逐步落地,中國8月生產者物價指數(PPI)降幅收斂,工業企業利潤年增20%(圖五),終結連續三個月的下滑趨勢,顯示政策初步成效。整體而言,科技自主化進程與企業獲利結構改善,正為中國經濟注入新的成長動能。

(個股與相關數據資料僅供說明之用,不代表投資決策之建議。)

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2021/1/1~2025/6/30。註:雲端服務供應商(Cloud Service Provider, CSP)為提供雲端基礎設施與服務的企業。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/8/31~2025/8/31。

儘管中國政府近期頻頻釋出政策利多,陸股的投資氣氛明顯好轉,但從經濟基本面觀察,內需方面的復甦步伐仍顯疲弱。

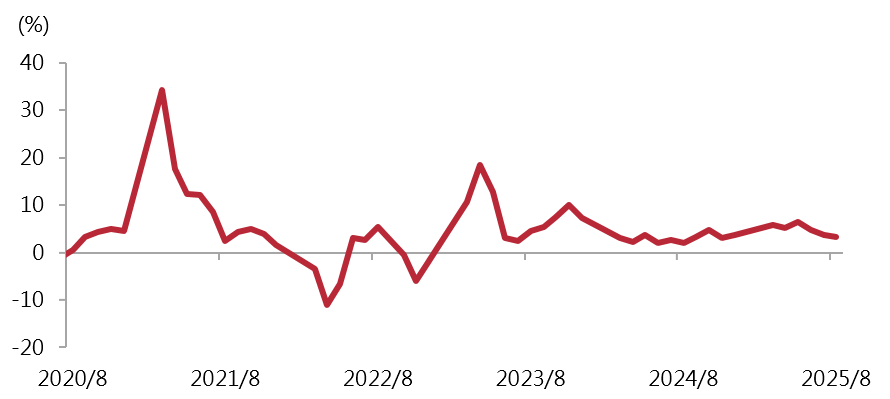

2025年上半年中國GDP年增率為5.3%,雖達成政府年度目標,惟成長結構脆弱。部分企業為規避潛在關稅風險,提前於上半年出貨,下半年有外需動能放緩之壓力;房地產市場的拖累雖有所減輕,但復甦力道仍顯不足,加上就業市場疲弱,使內需表現依然低迷,2025年8月社會消費品零售總額年增僅3.4%,為2024年11月以來新低(圖六)。

整體而言,中國經濟在出口及政策支撐下仍維持穩定,但房市與民間消費信心仍然不足,限制了內需擴張,整體呈現「政策面暖、基本面冷」之情況。上半年倚賴政策刺激與出口貢獻的成長,能否在下半年轉化為消費與投資復甦,仍有待觀察。若內需持續低迷,市場信心或再度面臨考驗。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/8/31~2025/8/31。

綜合而言,中國經濟正處於政策推動與信心修復並進的關鍵階段。政策利多與資金回流帶動股市強勁反彈,科技自主化進展更為成長注入動能。然而,內需疲弱與產業轉型等結構性挑戰仍制約復甦力道,美中關稅談判的不確定性亦可能引發短線波動。

長期而言,市場表現終將回歸基本面,後續須持續關注經濟復甦與企業獲利改善的可持續性。因此,目前仍建議避免過度集中單一區域,採取全球資產均衡配置策略為宜。

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!