降息倒數計時:美國經濟與市場的下一步

近期,隨著川普關稅政策逐漸明朗,以及目前通膨風險大致可控、勞動市場放緩的背景下,聯準會內部主導降息的聲音正逐漸升高,市場普遍預期降息時點已日益接近,將為股市帶來支撐。

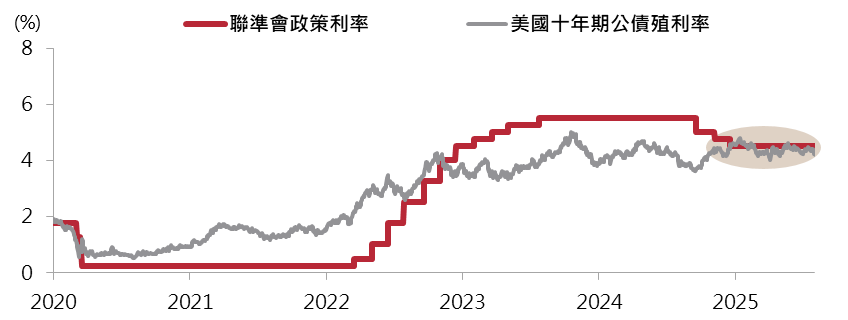

自2024年12月聯準會降息以來,美國政策利率一直維持在4.25%~4.50%區間,美國十年期公債殖利率則大致在4.0%~4.5%之間波動(圖一)。近期,隨著川普關稅政策逐漸明朗,以及美國經濟成長速度出現放緩,市場開始猜測聯準會是否會改變貨幣政策的方向。

本文將從當前經濟背景出發,分析聯準會的政策方向及其對金融市場的潛在影響,以在變動的環境中更好地評估投資風險與機會。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/7/31。

過去兩年,美國通膨壓力顯著緩解,通膨率自2022年高點約9%逐步回落,至2024年初已跌破3%,儘管2025年第二季受關稅影響略有反彈,但目前仍維持在2%至3%的溫和區間,顯示高利率環境已有效將通膨壓制在可控範圍內。

2025年以來,川普政府陸續對各國商品提高進口關稅,美國實際進口關稅稅率自年初不足3%升至8月初的約17%。然而,至今物價仍未顯著上揚,顯示關稅成本的增加主要由廠商自行吸收,背後原因包括消費需求疲弱、政策不確定性、維持市占率及政府施壓等。

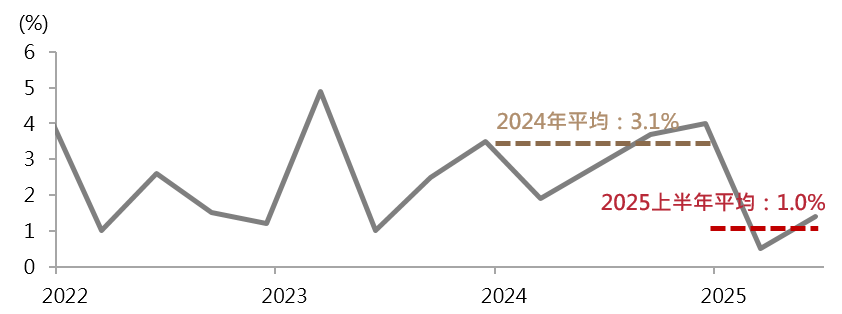

事實上,美國消費動能已自高峰回落。受高利率、低儲蓄率、信用卡利息負擔加重及就業市場降溫等影響,民眾消費支出疲弱,2025年上半年美國實質消費支出增速放緩至1.0%,遠低於2024年平均的3.1%(圖二)。

展望後市,雖然廠商終究會希望將關稅成本轉嫁給消費者,但在美國消費動能已趨緩的環境下,其轉嫁能力或將有限,難以為物價帶來持久的上行壓力。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/6/30。

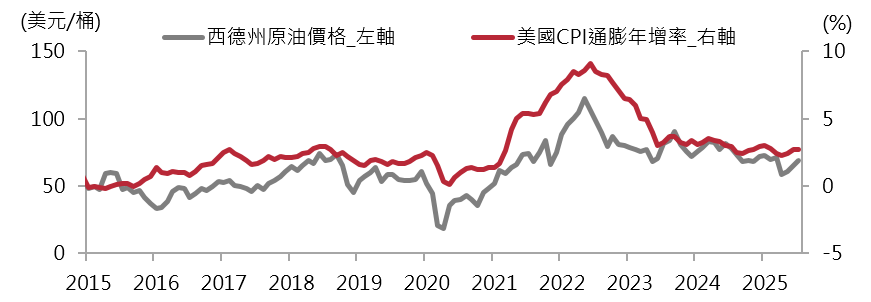

另一方面,有鑑於油價與通膨高度相關(圖三),川普政府在推動高關稅政策的同時,亦持續關注能源市場動態。川普多次表態將透過外交與產油國談判等方式壓抑油價漲勢,並在公開場合及社群媒體上要求OPEC+增產,此政策立場有助於降低能源價格及通膨的上行風險。

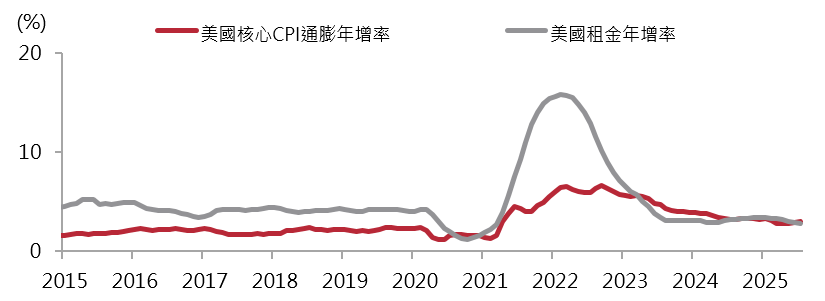

此外,美國住宅租金增速仍持續下行、年增率降至約3%,美國居住相關成本約占核心CPI比例約四成,因此可望進一步帶動核心通膨率回落(圖四)。在消費動能減弱、能源與住房成本受控的情況下,關稅對通膨的持久影響有限,美國整體物價風險可望維持可控,為聯準會在未來貨幣政策上保留操作空間。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/7/31。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/7/31。註:核心CPI,為CPI扣除對物價較為敏感的能源及食物。

在通膨風險大致受控下,聯準會可將政策重心更多聚焦於維持就業市場穩健。

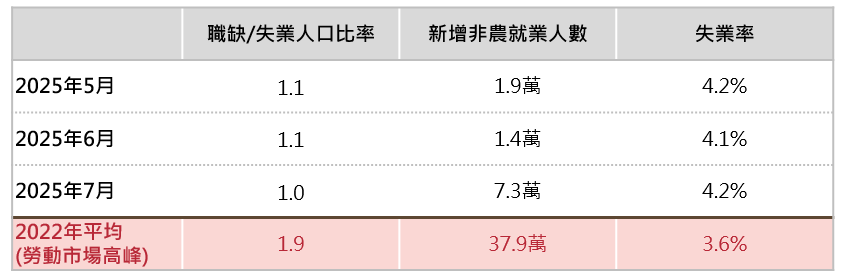

近期數據顯示,美國勞動需求持續放緩,職缺與失業人口比率降至約1.0倍,低於2022年高峰平均的約1.9倍。職缺回落已遍及多數行業,並伴隨新增就業大幅下滑。2025年7月新增非農就業僅7.3萬人,前兩個月數據亦合計下修25.8萬人,使過去三個月平均新增就業驟降至3.5萬人,為2020年6月以來最低。儘管失業率僅微升至4.2%,但職缺與就業增速同步放緩,顯示火熱的勞動市場早已成為過去式,人們找工作的難度正在上升(表一)。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2025/7/31。

在通膨壓力受控、就業市場降溫的背景下,聯準會內部主張降息的聲音正逐漸升高。2025年7月FOMC會議決定將聯邦基金利率維持在4.25%~4.50%不變,為今年連續第五場會議按兵不動。

會後聲明強調將「謹慎評估即將到來的數據」,顯示當前政策仍以數據為導向,並為可能的政策轉向保留空間。值得注意的是,11名投票委員中有2人罕見地投下反對票,主張應立即降息,以防止勞動市場惡化。

會後不久,7月疲弱的非農就業數據公布,引發多位Fed官員態度轉趨溫和,並表示若勞動市場持續走弱,可能需要更快採取行動,並支持今年內進行多次降息。

整體而言,通膨風險大致可控、勞動市場放緩,將使聯準會逐步轉向「降息準備」模式,市場普遍預期降息時點已日益接近。

展望後市,聯準會重啟降息的訊號,疊加市場對利率下降後企業融資成本減輕及經濟軟著陸的預期,將為股市帶來支撐,惟仍須關注經濟數據發展及降息節奏是否符合市場期待,建議維持多元分散配置,確保在參與市場潛在漲幅的同時,降低過度集中帶來的風險。

(以上資料為舉例說明,不代表未來實際績效。)

以科技股為主的企業獲利增長亦持續超越預期,中期多頭趨勢尚未改變。不過近期股市主要指數屢創新高後,短期可能進入震盪整理階段。

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

儘管OPEC最新月報上調2025年全球石油需求增幅至7%,並下調供給13%,顯示供需趨緊;但OPEC+近期加速重啟閒置產能,可能在未來帶來供應過剩的壓力。同時,中東地緣風險緩解,風險溢酬下降,使商品價格維持區間震盪。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!