Fed降息步調放慢,短天期債券具投資價值

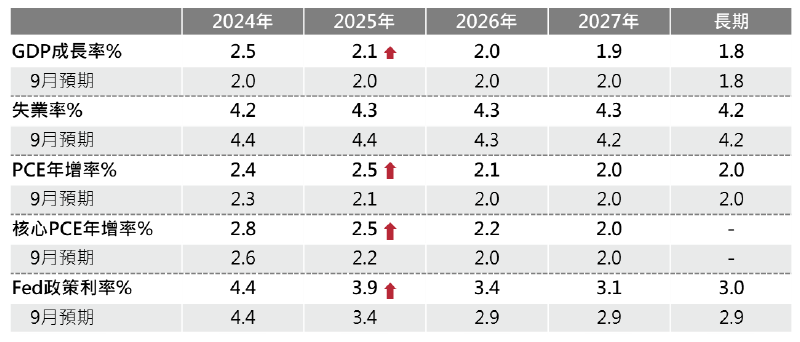

本次FOMC會議的利率點陣圖中位數,預期2025年降息二碼,並微幅上修長期中性利率。市場推測2025年1月份Fed暫停降息,而全年的降息幅度也與 Fed 預期的二碼相當 。

美國聯邦公開市場委員會(FOMC)之12月份會議決議降息一碼,利率來到 4.25%~4.50%,累計自2024年9月起共已降息四碼。但美國聯準會(Fed)對2025年的降息態度變得保,由上次預期的四碼縮減為二碼。本次會議有一位委員不同意降息,且Fed上修通膨預期,令人聯想到停滯性通膨的可能及未來降息門檻提高。

昨日(12月18日)美國標普500指數下跌2.9%,十年期公債殖利率彈升12個基本點(bps,0.01%) ,已快速反應Fed降息路徑的放緩。預期2025上半年股市仍將反映企業獲利的成長性而可能震盪走高,債券殖利率曲線則走向陡峭,短天期債券較為有利 。

部分Fed委員可能已將川普政策納入考量,2025年經濟成長率上修0.1個百分點、PCE個人消費支出物價指數年增率上修0.4個百分點,然而2026年PCE僅上修0.1%個百分點,反映出通膨可能只是暫時上升。

本次會議的利率點陣圖中位數,預期2025年降息二碼(0.5%),並微幅上修長期中性利率。市場推測2025年1月份Fed暫停降息,而全年的降息幅度也與Fed預期的二碼相當。

資料來源:Fed、Bloomberg、復華投信整理,2024/12/18。

Fed降息步調雖放慢,但現在債券殖利率較高,仍有長線投資價值。考慮到川普政策對未來經濟的影響具有不確定性,殖利率曲線可能走向陡峭,也就是短天期利率比較穩且隨著降息步調而下滑,而目前美國二年期公債殖利率4.36%,已高於目前Fed政策利率區間的下限,應不易再上行;長天期利率則因通膨前景的變化而甩動,價格波動加大。

建議現階段的美元債投資策略為截「長」補「短」,也就是著重配置於短天期債券來收息。

殖利率曲線,就是把各天期的債券殖利率連成線。短端通常跟隨央行利率,長端則可能受到經濟前景與通膨影響。就像繩子般,長端尾端的甩動幅度較大,所以長天期債券的利率與價格變動較大。

資料來源:Fed、Bloomberg、復華投信整理,2024/12/18。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!