中國政策轉向穩經濟,陸股上檔空間可期

3月中國將召開全國政協、第十四屆全國人大「兩會」,將推出更具體的經濟政策,陸股可望有相對較大的上漲空間。

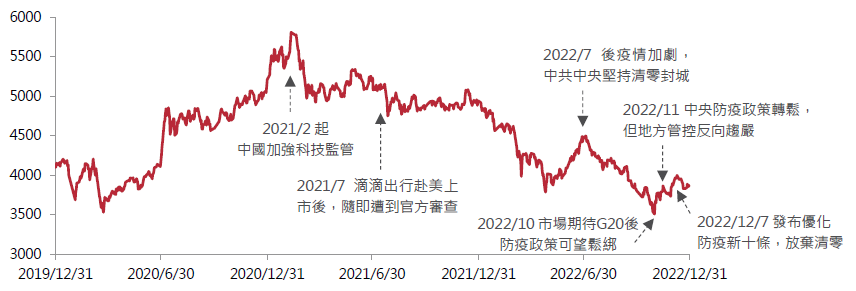

2022年陸股延續前一年的疲弱走勢,滬深300指數全年累計下跌21.6%。房地產調控、科技監管、共同富裕等政策持續勒住經濟,年初又面臨Omicron本土疫情擴散,中國政府堅持「動態清零」,上海、深圳等城市陸續封城,重創出口製造供應鏈和內需消費,導致經濟放緩、股市評價大幅修正;下半年中國官方防疫封控政策反覆,則使股市持續底部震盪。

資料來源:Bloomberg,2019/12/31~2022/12/31。

在11月底中國多地爆發反清零抗議潮後,中國開始放鬆疫情防控。12月初中國政府發布「優化防疫新十條」,未再提及「堅持動態清零不動搖」,放棄了強制集中隔離,並宣布不能隨意封閉居民區等措施;12月底再宣布自2023/1/8起取消對入境人員的隔離管理,並對國內的新冠感染者不再實行隔離措施,上述政策形同正式放棄清零,走向與病毒共存。

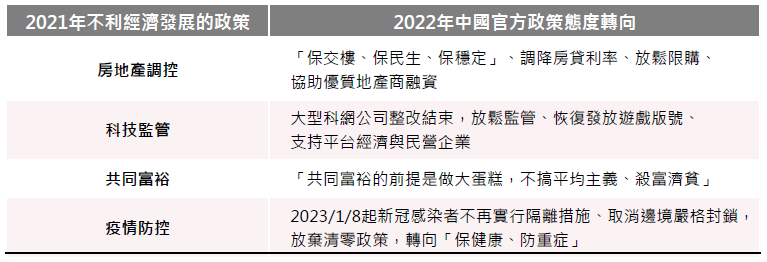

面對低迷的經濟現況,2022年12月舉行的中央經濟工作會議改弦易轍,定調2023年經濟政策首重「穩增長」,強調要「更好地統籌疫情防控與經濟社會發展」。這次中央經濟工作會議將「擴大內需」擺在第一優先任務;此外,中國官方對於多項不利經濟發展的政策,態度皆有所扭轉(表一),且提出將「加大宏觀政策調控力度」,未來可望祭出更多刺激經濟的具體措施,為深陷泥淖的經濟注入希望。

資料來源:復華投信整理,2023/1。

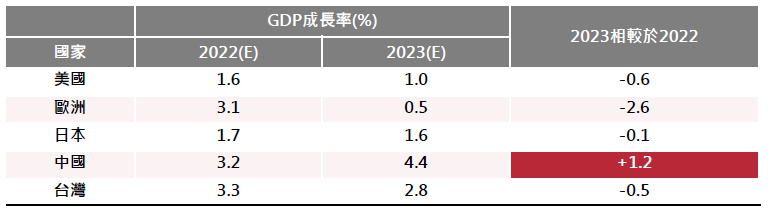

目前中國經濟仍處於打底階段,但隨著政策利空減弱,經濟可望出現轉機。根據IMF預測(表二),2023年中國GDP增速為4.4%,優於2022年的表現,與全球主要經濟體相比,是唯一經濟動能增強的國家。

資料來源:IMF、復華投信整理,2022/10/31。

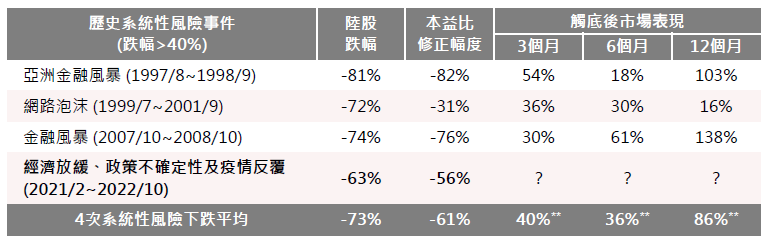

中國股市從2021年2月開始跌跌不休,以MSCI中國指數為例,截至2022年底,最大跌幅達63%,評價也修正了56%,整體已接近歷史上幾次重大系統性風險事件的修正幅度(表三),評估下檔風險相對有限。從歷史經驗來看,當陸股歷經系統性大跌,觸底後的三個月到一年股市平均有雙位數報酬,漲幅可觀。

展望後市,中國短期因疫情防控政策迅速放鬆,感染人口大增,可能干擾生產活動運行,使經濟復甦的道路或有波折,故仍須關注疫情變化對市場的影響。但市場普遍預期中國此波確診人數可能在第一季達到高峰,後續隨著疫情緩和,加上3月中國將召開全國政協、第十四屆全國人大「兩會」,確定新任領導班底,預期在兩會後,隨著政治局勢穩定、政策方向確立,中國政府將推出更具體的經濟政策,進一步支撐經濟回升、信心回穩,從歷史經驗來看,陸股可望有相對大的上檔空間。

*採用MSCI中國指數。**為前三次系統性風險觸底後的平均值。資料來源:Goldman Sachs、復華投信整理,2022/12。

全球總體經濟而言,2023年全球景氣持續放緩,但美國經濟體質尚屬健全,發生嚴重衰退的可能性低。隨著通膨降溫,Fed已放緩升息步伐,但利率或維持在高檔更長一段時間,可能使全球金融市場持續波動,因此本月資產配置維持中性偏保守,低配股票並偏好投資等級債。後續將持續觀察通膨與Fed貨幣政策的變化,並密切留意經濟放緩幅度及景氣落底回升的時點。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!