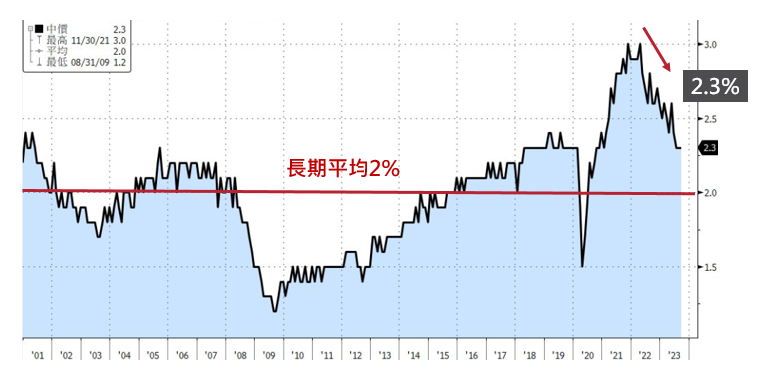

各債市殖利率在歷史相對高位,評價具吸引力

Fed升息循環可能已接近尾聲,有助於利率風險下降,當前各債市殖利率水準都已在歷史相對高位,支撐長期持有的報酬機會,啟動債市長線多頭趨勢。

美國長天期公債殖利率於今(2023)年6月至10月間大幅走高,市場普遍認為背後的原因是美國公債供給過多,以及經濟成長過於強勁。對於債券投資者來說,當前各債市殖利率均位於歷史相對高位,不但評價具吸引力,較高的殖利率水準,也更有機會帶來較高的長期持有報酬率。

美國政府在6月份通過了2023年財政責任法案,同意暫停債務上限直至2025年,這使得美國財政部可以發行新債來補充財政部普通帳戶(TGA),因而造成美國公債在短期間供給過多,並增加高政府債務及赤字的壓力。但觀察美國國庫聯邦準備帳戶現金餘額,目前現金餘額已回到正常水準,後續發債需求下降、公債供給壓力減輕,債券殖利率繼續走高的壓力便可望趨緩。

資料來源:Bloomberg,2023/11/15。

隨著汽油價格下跌、租金及其他物價增速也同步下降,最新的美國10月消費者物價指數(CPI)年增率由9月的3.7%降至3.2%,核心CPI年增率(不含能源、食物類)則由9月的4.1%降至10月的4.0%;美國10月生產物價指數(PPI)年增率亦由9月的2.2%下滑至1.3%,核心PPI年增率亦由9月2.7%降至2.4%。

整體而言,美國通膨降溫已取得進展,但若期望通膨進一步下滑,則有賴於經濟及就業市場的降溫。據統計,美國職缺數、主動離職率、時薪年增率目前均已呈現回落趨勢,但仍高於長期平均水準。

資料來源:Bloomberg,2023/11/6。

值得留意的是,更多貸款重新設定為更高的利率,家庭和企業可能會抑制可自由支配的支出;根據Fed研究,升息的滯後性效果將持續影響2024年的美國產出及就業。。

此外,6至10月份美國長天期公債殖利率的大幅走高,可能導致金融情勢收緊,並且替代部分升息效果,而實質利率走高也可能抑制經濟活動,使Fed進一步升息的必要性下降。

事實上,Fed已連續第二次會議維持利率不變,並稱升息週期接近結束,而Fed後續將持續關注經濟數據,並謹慎行事地逐次做決定。

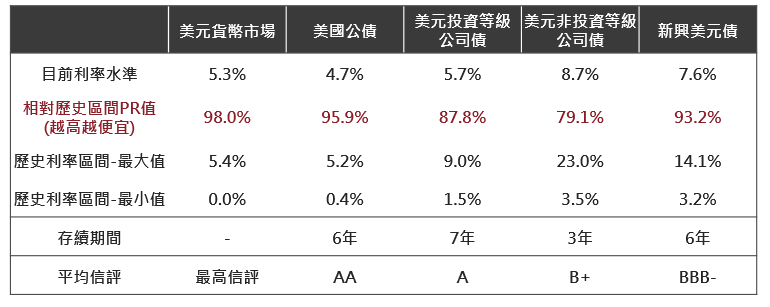

觀察美國勞動市場正在降溫並朝正常化邁進,一旦勞動力供需赤字消除、就業市場過熱導致再通膨的風險下降時,Fed便可望逐漸釋出降息訊號,而目前公債、投資等級債殖利率約5%~6%、信用債殖利率8%~9%,在較高的殖利率水準下,將有機會帶來較高的長期持有報酬率。

資料來源:Bloomberg,2023/11/16。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!