【金融市場展望】股市可望震盪向上,債市評價具吸引力

展望2024年,風險與機會並存,隨著製造業落底,企業獲利動能提升,全球股市可望震盪向上。當前債市評價具吸引力,若未來走向降息,亦將有利於債市表現。

2023年美國通膨持續降溫,朝向Fed政策目標2%前進,但勞動市場持續強勁、房價具韌性、加上因財政法案帶動的製造業建設投資,使得整體經濟動能強於預期,讓Fed不敢輕言升息循環結束。

展望2024年,金融市場存在哪些機會與風險?以下三點分析:

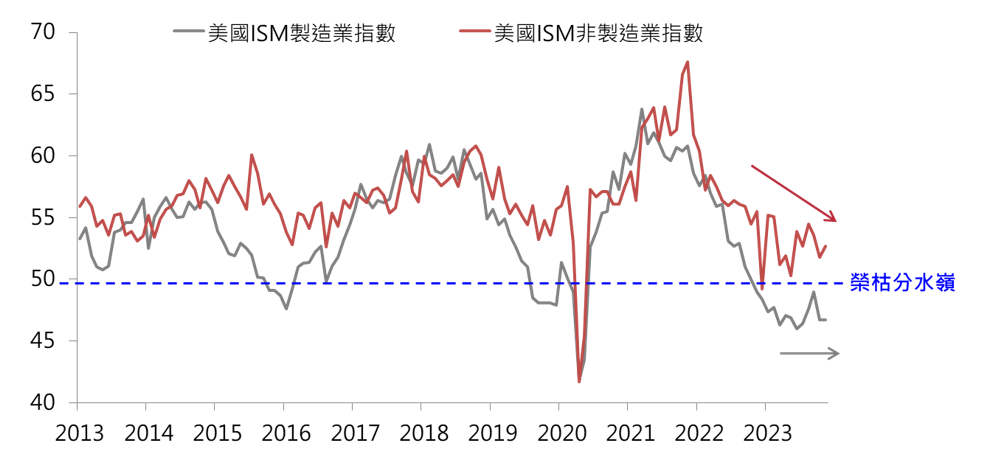

雖然2023年美國經濟優於預期,但隨著高政策利率逐漸傳導到消費者及企業借貸成本,預期美國經濟後續將面臨放緩壓力。勞動市場方面,2023年美國失業率保持在3.4%~3.9%低檔震盪,但職缺數持續回落,每個失業人口對應的職缺數已從高點2.0降至1.3,後續找工作的難度上升,顯示美國勞動市場正逐步降溫。整體經濟狀況來看,美國製造業位於底部水準,服務業已從高檔放緩(圖一),經濟正處在軟著陸與衰退的十字路口。

然而,2008年金融海嘯過後,美國消費者及企業持續降低債務、減少槓桿,目前美國家庭債務支出佔可支配所得比例僅約10%、處在歷史相對低位,評估即使經濟面臨衰退,也不至於步入嚴重衰退或引發金融危機。

資料來源:Bloomberg,2013/1/31~2023/11/30。

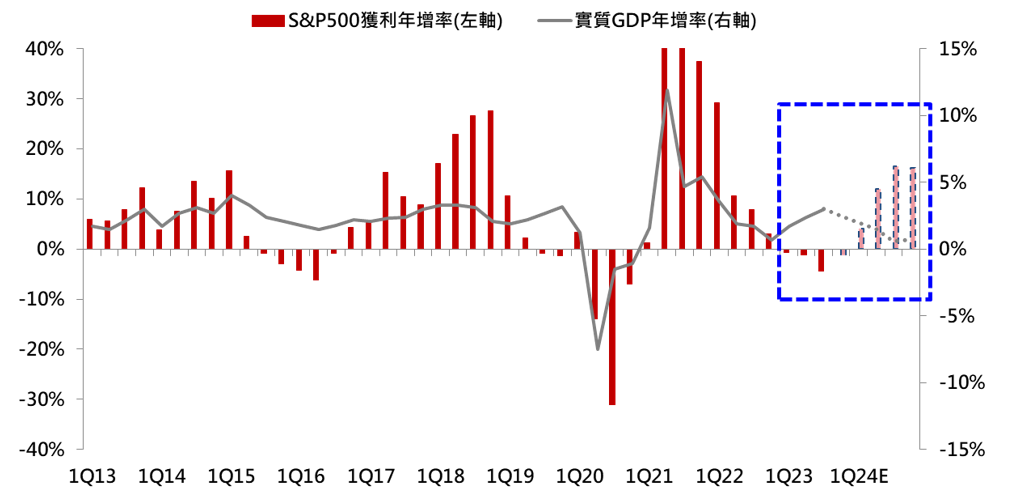

雖然美國經濟動能正持續減弱,但以製造業為主的股市企業獲利已在本次循環提前放緩,隨著製造業落底回升、走向回補庫存的上升循環,2024年整體企業獲利可望重回正增長(圖二),進而支撐股市表現。

資料來源:Bloomberg,2013Q1~2024Q4(預測)。

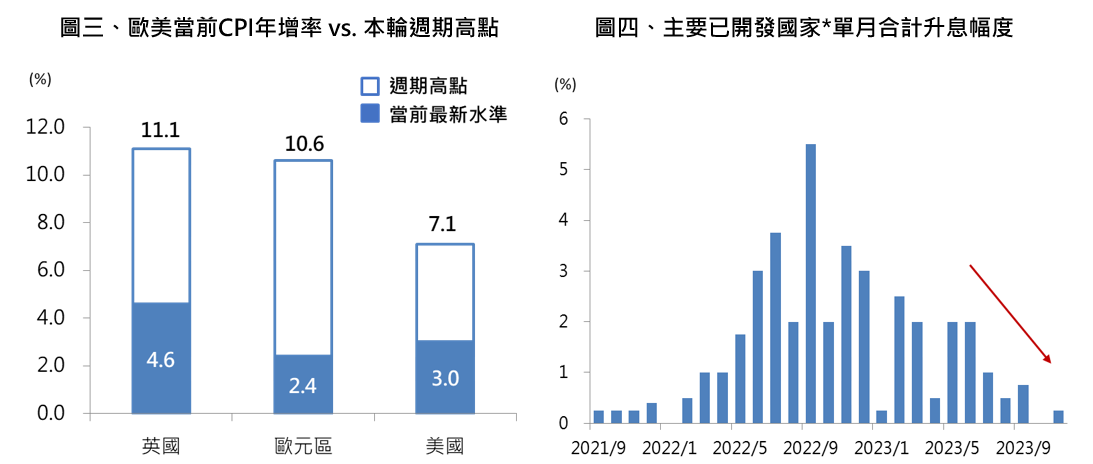

過去兩年在全球主要央行積極升息的努力下,各國的通膨明顯降溫,目前主要已開發國家通膨率大多已回落至峰值一半左右的水準(圖三)。隨著控制通膨的目標取得顯著進展,除了日本以外的主要央行升息速度已明顯下降(圖四),截至11月底,還在持續升息的主要央行所剩無幾,評估本輪全球升息循環或已告終,有利於全球股市評價止穩回升。

圖三資料來源:Bloomberg,2019/12/31~2023/11/30;美國為PCE年增率。圖四資料來源:Bloomberg,2021/8/31~2023/11/30。 *統計國家為英國、歐元區、瑞典、紐西蘭、澳洲、加拿大、挪威、美國、瑞士

雖然美國經濟在高利率環境下仍存在溫和衰退的風險,但預期隨通膨受控、升息循環走向終點,全球股市評價可望止穩回升。展望2024年,隨著製造業落底,企業獲利動能提升,全球股市可望震盪向上。若未來走向降息,亦將有利於債市表現。因此,本月建議維持中性偏多配置。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!