2024-12-26

順著Fed風向來做債券配置,往「短天期」方向移動!

Fed謹慎行事,可能使債券價格反彈的時間點遞延,但降息趨勢仍在。目前市場預期2025全年不降息的機率近二成,過於悲觀。

美國聯準會(Fed)在今(2024)年最後一場利率會議,釋出2025年的降息展望,由先前預期的四碼(1.0%)縮減為二碼(0.5%),主要也是考量川普政策的不確定性。儘管降息步調放慢,但不代表債券就不值得投資,而是順著Fed風向來做債券配置:往「短天期」方向移動。短債不僅可參與目前較高的殖利率來累積債息收益、價格波動度較低,未來也有望追隨降息利多 。

短天期債券的特性

短債因為較早到期,受外在變數的影響小,價格波動度較低;投資短債主要追求利息累積。短債的殖利率走向主要跟隨央行政策,不像長天期債券會反映經濟前景、通膨、財政赤字等變數。以ICE BofA債券指數為例,其1990 ~ 2024年八次Fed降息循環的經驗,1~5年期美國投資等級債指數多能累積正報酬, 長債則不一定。

現在適合投資短債的理由

![]()

Fed謹慎行事,可能使債券價格反彈的時間點遞延,但降息趨勢仍在。目前市場預期2025全年不降息的機率近二成,過於悲觀。(資料來源:FedWatch,復華投信整理,2024/12/25。)

![]()

美國二年期、五年期公債殖利率為4.33%、4.44%,而Fed政策利率在4.25% ~ 4.50%,且2025年降息二碼是多數官員共識,所以短債利率不易再上行,未來有望隨降息下滑。(資料來源:Bloomberg,復華投信整理,2024/12/25。)

![]()

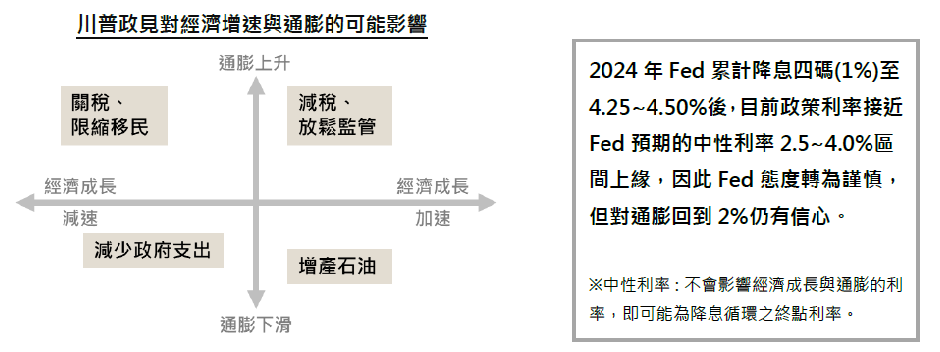

川普政策對經濟與通膨的影響待觀察,Fed步調走走停停,長天期殖利率波動性可能加大,較適合優先配置短債。

![]()

根據美銀12月份全球基金經理人調查報告,八成的人認為2025年短天期利率會下滑,對於長天期利率則保守看待。(資料來源:B ofA Global Fund Manager Survey,復華投信整理,2024/12/17。)

由於Fed才剛預期2025全年降息二碼,1月29日利率會議傾向按兵不動,當次會議也不會公布利率點陣圖及經濟展望。下次會議是在3月19日,目前市場預期降息機率為四成。換言之,從現在到3月就是個空窗期,適合先投資於短天期債券來收息並等待降息機會。

資料來源:復華投信整理,2024/12/25。

以上資料為舉例說明,不代表未來實際績效。債券殖利率不代表實際投資報酬率,仍須留意債券價格波動。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之。

推薦基金

slide 1 of 1

推薦買法

slide 1 of 1

訂閱最新投資觀點

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!