Fed降息有利債市表現,降息幅度的預期是關鍵

FOMC委員對於2026年的降息預期分岐大,因此市場對於通膨及財政赤字的預期改變,可能加大長天期公債殖利率的波動,建議逢殖利率高點適機進場。

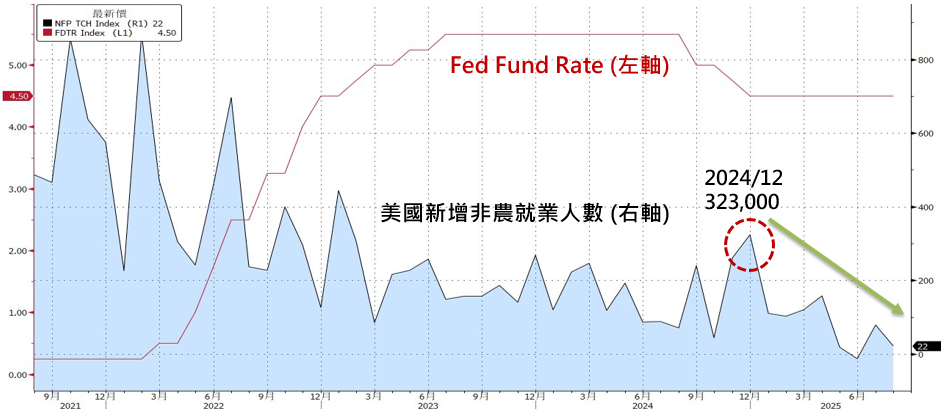

美國聯準會(Fed)於9月降息1碼至4.00% ~ 4.25%,主要是因為經濟數據顯示新增就業人數過低、聯邦基金利率(Fed Fund Rate)仍高於中性利率,而且到目前為止關稅對通膨影響比官員預期的還小,因此為預防失業率上揚,繼去(2024)年12月以來美國首次降息後,進一步的持續寛鬆政策。

整體而言,從FOMC會議點陣圖的變動來看,FOMC委員對於2025年後續再降息1至2碼具有共識。但FOMC委員對於2026年的降息預期分岐大,因此市場對於通膨及財政赤字的預期改變,可能加大長天期公債殖利率的波動,建議逢殖利率高點適機進場布局。

根據統計,美國新增非農就業人數於6月出現減少13,000人,是僅經濟衰退時才會見到的數據,6至8月平均3個月新增非農就業人數僅29,600人,亦低於維持失業率穩定的水準。

此外,雖然今年失業率僅由4.00%提高至4.30%,但Conference Board調查顯示認為工作難找的受訪者比例提高至20.00%,創近三年新高。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,復華投信整理,2021/8/31~2025/8/31。

本次FOMC會後釋出的經濟預期中,主要是調升經濟增長與通膨的預期,但調降利率的預期,至於通膨達到2.0%目標的時間,則拖長至2028年或以後;換言之,美國經濟在消費與投資支持下,目前尚無衰退跡象,而Fed主席在本次記者會則定義降息是基於「風險管理」。

事實上,2024年後支持美國經濟增長的另一個原因是AI相關的投資,因為AI可提升資本使用效率,故成為企業必要的投資,而AI投資增加,將會減少企業雇用的勞工人數,也使得新增就業人數減少,但對於經濟衰退的衝擊應較以往較為有限。

從點陣圖來看,官員對於降息的預期分岐擴大,2025年預期再降息兩次仍是多數,但對2026年級之後的利率分岐大,惟市場對利率預期的調整,便會造成公債殖利率的波動。

根據90年代的經驗,如果不是連續性降息,債券殖利率就很難一路向下,兩次降息之間的停頓期越長,債券殖利率上揚的可能性越高,如今2024年以來的經驗跟90年代類似,公債殖利率在兩次降息的停頓期中間上揚,但最終還是可望因降息而下跌。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!