【深度觀察】美國CPI露端倪,Fed將「鬆」手→快檢視資產配置!

從1984年迄今的歷史經驗來看,美國一旦結束升息循環,對股債市場皆有利!在Fed升息循環進入尾端的過渡階段,請務必先檢視手中資產配置,並調整布局策略,以免在短線波動的過程中,錯失長線多頭的投資契機。

美國最新通膨數據持續下滑,並創2021年以來新低。復華投信觀察,6月份的各分項通膨數據全面趨緩,研判7月將可望是美國聯準會(Fed)最後一次升息,而從1984年迄今的歷史經驗來看,美國一旦結束升息循環,對股債市場皆有利!

★提醒您!在Fed升息循環進入尾端的過渡階段,請務必先檢視手中資產配置,並調整布局策略,以免在短線波動的過程中,錯失長線多頭的投資契機。

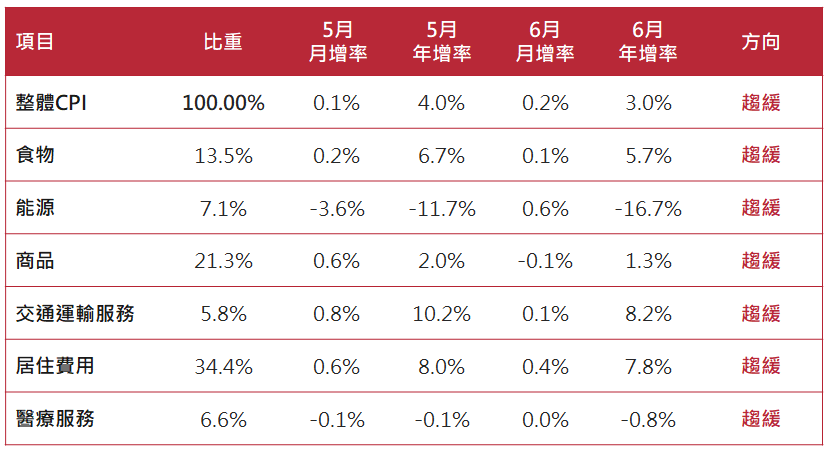

受到油價基期效應影響,加上服務類等分項通膨數據全面趨緩,美國6月消費者物價指數(CPI)年增率由5月的4.0%降至3.0%,低於市場預期3.1%,Fed關注的Supercore(剔除房租的服務類通膨)年增率也由5月的4.6%降至4.0%。

值得留意的是,6月整體通膨之所以低於市場預期,主因具有僵固性的房租年增率由5月的8.0%下降至7.8%,其月增率也呈現下滑,而上述這些數據也讓Fed沒藉口再維持強硬的鷹派態度。

復華投信預期在服務類通膨趨勢持續降溫的情況下,7月將可望是Fed這波升息循環的最後一次升息,有利於股、債市場走多。

資料來源:Bloomberg,2023/7/12,復華投信整理。

本文提及之經濟走勢預測不必然代表未來實際情形。

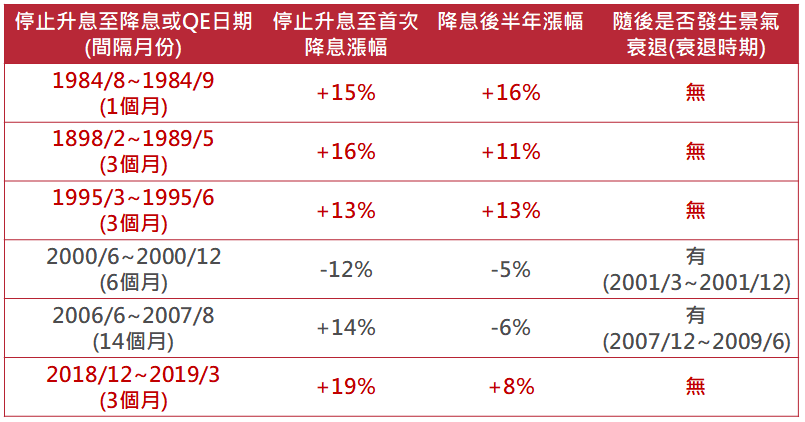

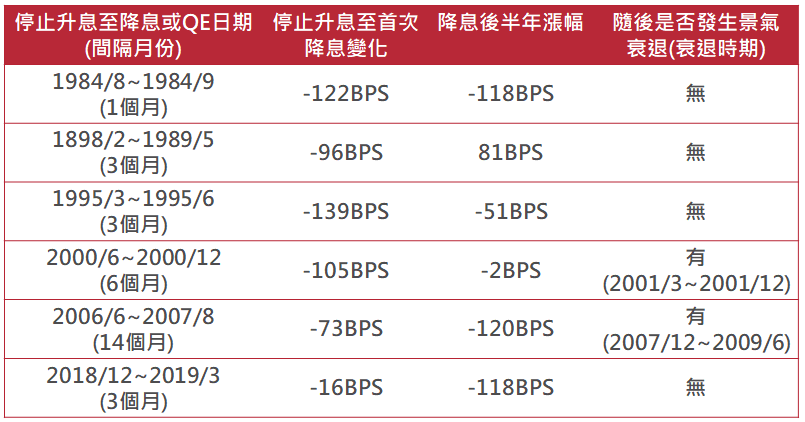

根據Bloomberg統計1984年來的數據,若Fed停止升息後並在三個月內降息,後續景氣衰退風險小,股市漲幅也相對較大;相對的,如果Fed結束升息後仍維持高利率6個月以上,甚至在景氣已瀕臨衰退才開始降息,則股市短期表現恐受到壓抑。至於債市方面,無論停止升息或開始降息,對公債而言都是利多。

換言之,只要Fed一旦「結束升息循環」,對股債市皆有利,至於「開始降息」是否對股債市有利,則須觀察Fed是否能快速轉向降息。

以上資料來源:Bloomberg,復華投信整理,1984/8以來。

本文提及之經濟走勢預測不必然代表未來實際情形。

以上資料來源:Bloomberg,復華投信整理,1984/8以來。

本文提及之經濟走勢預測不必然代表未來實際情形。

隨著Fed升息循環進入末端,加上AI長期趨勢來臨,建議您可透過以下3大重點,檢視資產配置並掌握長線多頭趨勢:

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!