2023-01-18

亞洲美元債逆風消退,有望提供較佳CP值

隨著中國經濟可望由谷底翻身,預期亞洲經濟動能相對較佳,亞債在相似信評下,有較高的債息與較低的存續期間。

中國解封及政策利多,亞洲投資氣氛好轉

中國經濟出現轉機,亞洲市場投資氣氛開始好轉,債券信用利差有望再收斂。

中國宣告放棄為時已久並衝擊經濟的清零政策,短期確診人數雖快速上升,但也有助於打造經濟底部。

為了維穩房地產市場,持續加大金融支持房地產融資的力度,並調降存準率、放寬首套房貸比例。

2022年中國經濟受疫情衝擊,2023定調穩增長,救經濟優先,預期將有更多刺激政策出台,行業監管也有機會陸續放鬆。

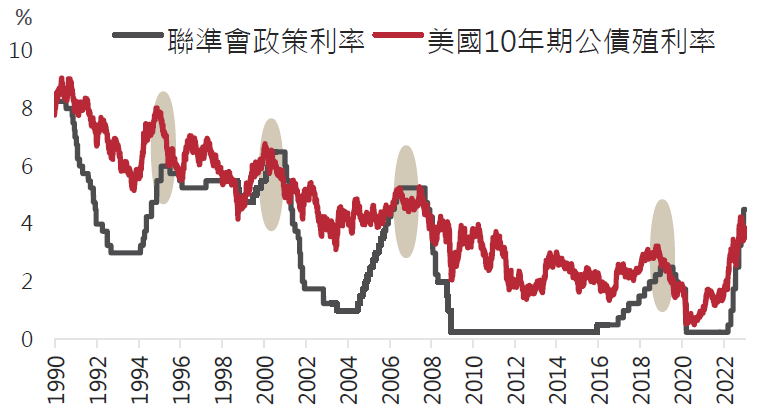

通膨走緩、升息近尾聲,美債殖利率觸頂

為了抗通膨,2022年美國聯準會累計升息4.25%,步調又快又急,殖利率快速上揚、美元計價債券價格重挫。

美國通膨下行趨勢成形,升息步調已開始放慢,升息循環可能在2023第一季告終。根據過去經驗,美債殖利率可能提前觸頂,當前應已是適合投資美元計價債券的環境。

資料來源:Bloomberg,2023/01/09。

以上資料為舉例說明,不代表未來實際情形。

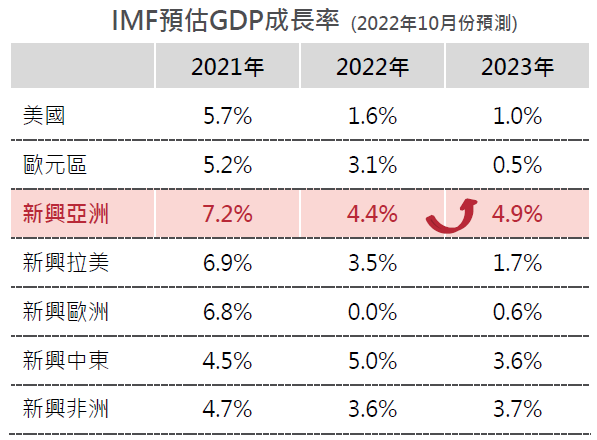

隨中國經濟谷底翻身,亞洲經濟動能相對佳

國際貨幣基金(IMF)估計:2023年新興亞洲國家的經濟成長高於其他區域,也是少數較2022年增速為高者。

資料來源:Bloomberg,2023/1/9。

以上資料為舉例說明,不代表未來實際情形。

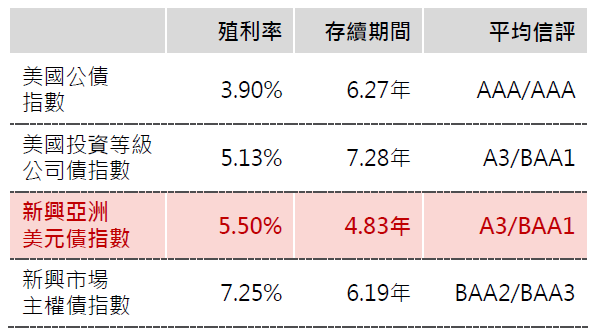

亞洲美元債指數:殖利率升、存續期間降

以「彭博新興亞洲3至10年期美元債券指數」為例:

目前殖利率約5.5%,高於過去五年平均的3.8%。

平均信評為投資等級,在相似信評的美元債中,有較高的殖利率,還有較低的存續期間,代表價格波動可能較低,創造較佳的投資效益。

上述指數分別為彭博美國公債指數、彭博美國投資等級公司債指數、彭博新興亞洲3至10年期美元債券指數、彭博新興市場債美元指數。 資料來源:Bloomberg,2023/1/9。

推薦買法

slide 3 to 4 of 2

推薦影音

slide 1 of 1

訂閱最新投資觀點

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!