Fed何時轉鴿,主要可觀察三大指標

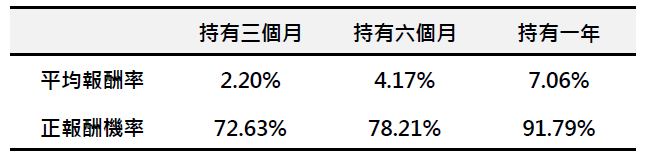

當美國十年債殖利率超過3.5%時,投資人買入美債並持有三個月以上的正報酬機率超過七成,評估在目前高殖利率水準下,投資美債長期勝率高,現階段應提高公債、投資等級債配置。

今(2022)年以來,金融市場劇烈震盪,就連過去投資人認為安全的避險資產——美國公債,也無可倖免。截至10/11,今年美國十年期公債累積下跌17.7%,創下1928年有紀錄以來最大的單年度跌幅。

究其原因,主要受到Fed激進的升息步調所影響,導致美國十年期公債殖利率從年初在1.5%左右,升到當前4.0%水準。美債的轉折點,仍取決於Fed政策轉向的時點。

Fed何時轉鴿,主要觀察三大指標

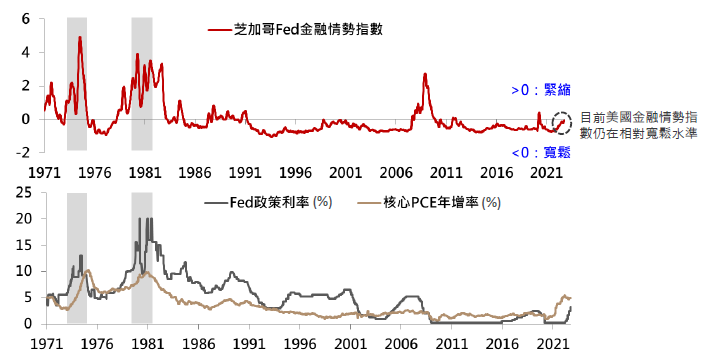

1.金融情勢指數:根據過去經驗,在高通膨時期,金融情勢指數至少要達到正值,Fed才可能轉鴿;當前美國金融情勢指數雖已上升,但仍處在相對寬鬆水準,尚未滿足政策轉向條件。

註1:金融情勢指數反映一個國家的金融寬鬆程度,指數為正值,代表金融狀況較平均緊縮,出現負值代表較平均寬鬆。

註2:灰底為高通膨時期。

資料來源:Bloomberg,1971/1/1~2022/10/11。

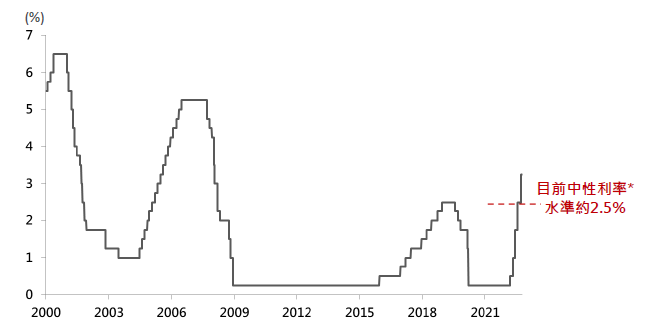

2.政策利率水準:9月FOMC會議後,Fed基準利率升至3%-3.25%,已超過2.5%中性利率,故預期經濟與通膨將逐漸放緩,提供Fed政策轉鴿的空間。

3.通膨增速變化:通膨始終是決定Fed政策走向的關鍵,現況下通膨仍在高檔盤旋,9月美國消費者物價指數年增率雖從8月的8.3%下降至8.2%,但改善的速度仍緩慢;未來勢必要觀察到通膨以清晰、令人信服的方式回落後,Fed才可能轉向寬鬆。

*中性利率一般以FOMC經濟預測之長期利率為代表,9月份FOMC公布之數據為2.5%。資料來源:Bloomberg,2000/1/1~2022/10/11。

現階段投資美債的長期勝率高

今年以來Fed累計已升息12碼,美國十年期公債殖利率也上升至4%水準,超越過去二十年的平均值3.2%,處在長期相對高位;統計自2000年以來資料顯示,當美國十年債殖利率超過3.5%時,投資人買入美債並持有三個月以上的正報酬機率超過七成,評估在目前高殖利率水準下,投資美債長期勝率高,現階段應提高公債、投資等級債配置。

股市方面,隨著全球經濟和企業獲利增速持續放緩,加上高殖利率環境不利於評價修復,預期股市仍將持續震盪整理。因此,本月資產配置建議增持公債和投資等級債,並調降股票部位,以控制下檔風險;後續將持續觀察通膨與Fed貨幣政策的變化,並關注經濟衰退的風險。

資料來源:Bloomberg,2000/1/1~2022/10/11,使用ICE BofA Current 10-Year US Treasury Index計算。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!