短天期投資等級債,川普2.0時代的投資好選擇

美債殖利率再度來到波段高位,鑒於降息環境及因應川普就任後的不確定因素,短天期債券將是收息且變數較少的投資好選擇!

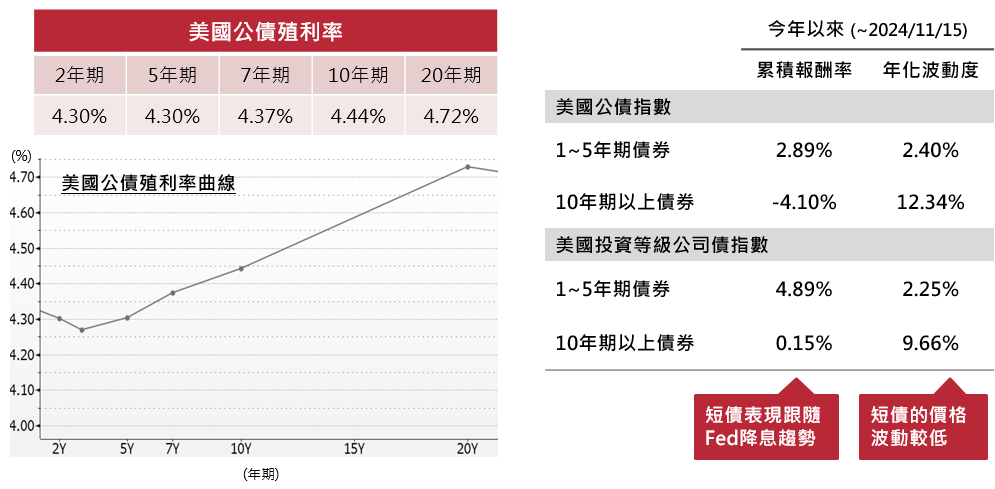

觀察今(2024)年以來美國債券市場,短天期債券表現與美國聯準會(Fed)的降息動作亦步亦趨,且其價格波動度較低,累積報酬率甚至優於10年以上的長天期債券。如今美國公債殖利率再度來到波段高位,預期接下來長天期債券走向將受川普政策牽動,並使波動度可能上升,研判短天期投資等級債券,相對是兼顧較高品質、較高殖利率、較低價格波動的選擇。

根據Bloomberg截至2024/11/15資料顯示,美國10年期公債殖利率只比2年期高出13個基本點(bps,0.01%),意味著短債有相似的息收,但較低的價格波動。

而觀察債券價格長期走勢,長天期債券價格易受通膨預期及財政赤字影響,如今川普政策可能將帶來不確定性與波動性,短天期債券便成為變數較少的投資選擇,尤其目前債券殖利率仍處於相對高位,加上Fed政策利率高出通膨率約2個百分點,在預期未來一年仍是降息趨勢的情況下,短天期債券可望直接受惠。

債券殖利率不代表基金投資組合實際配置情形及實際投資報酬率,投資人仍須留意價格波動。 以ICE BofA之債券指數為例。年化波動度:以該指數每日報酬率之標準差進行年化(一年以250日估算)。資料來源:Bloomberg,截至2024/11/15。

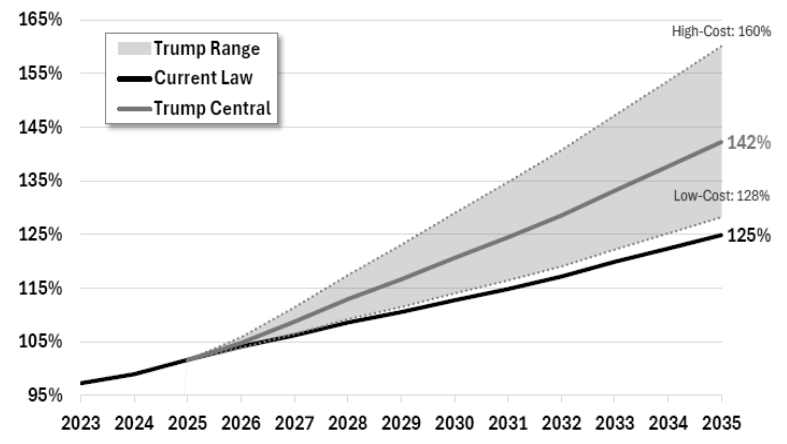

相較於川普在2017年至2021年擔任美國總統期間,當時的財政政策與目前的政見有二個主要差異,分別為企業減稅範圍跟幅度縮小,以及關稅擴大,而整體則可能使美國債務占比上升,根據研究機構預期美國債務占GDP比重在未來10年可能增加至128%~160%,因此從美國公債供給量增加的角度來看,市場普遍認為美債殖利率將呈現上揚走勢。

以上資料為舉例說明,不代表未來實際績效。資料來源: Committee for a Responsible Federal Budget,2024年10月。

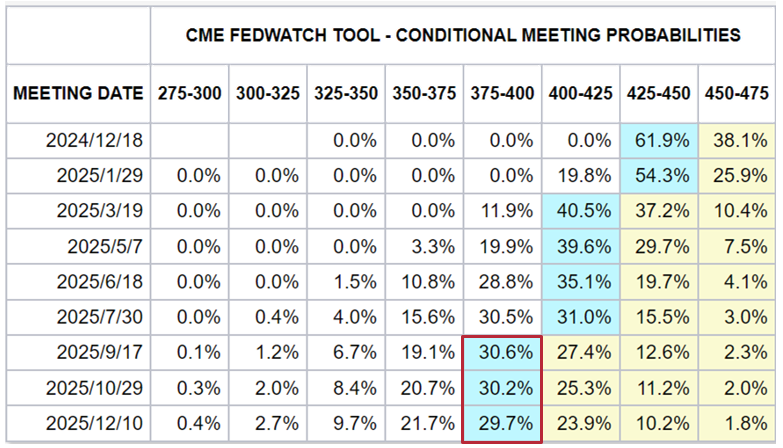

然而目前美債殖利率已反映財政赤字可能增加而提前上揚,市場則預期未來一年可能降息3碼,降息步調雖可能較之前預期的放緩,但2025年降息趨勢仍在。

以上資料為舉例說明,不代表未來實際績效。資料來源:FedWatch,截至2024/11/15。

「以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!