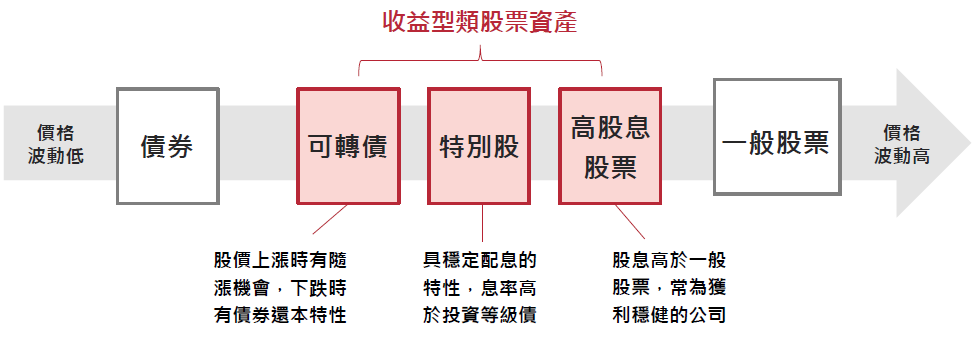

收益型之類股票資產,進可攻退可守的新選擇

川普政策難捉摸,波動可能加大,可轉債、特別股、高股息股票等收益型之類股票資產,成為進可攻、退可守的投資選擇。

川普當選美國下一任總統後,全球金融市場再起波瀾!其政策雖有助美國經濟及企業獲利成長動能增強,但關稅政策卻成為干擾各國股市表現的因素,整體而言,降息環境支持股債市,但川普政策難捉摸,波動可能加大,在這樣的情況下,可轉債、特別股、高股息股票等收益型之類股票資產,便成為進可攻、退可守的投資選擇。

從美國債券殖利率的水準來看,現階段仍處於長期偏的高水準,預期有助於支撐債券的總報酬表現,然而川普主張的減稅與關稅政策,對財政赤字及通膨的影響尚待觀察,若是進而導致美國聯準會(Fed)降息步調放緩,則恐為債市帶來波動。

另外,由於降息趨勢仍在,預期有助於支撐景氣及股市保持較高評價,只是過去兩年受惠AI發展,股市已累積較大漲幅,加上川普重返白宮之後,政策的可預測性較低,恐將加劇股市波動。

在較高波動的環境下,除了存續期間較短的債券,價格受市場利率變動的影響較小之外,具股權性質的可轉債、特別股、高股息股票,也具有隨漲抗跌的特性,是進可攻、退可守的投資好選擇。

*本資料所指之收益型類股票資產,係指具股權性質之債券,或有較高股息之股票,包含可轉債、特別股及高股息股票。

股息不代表實際投資報酬率,投資人仍須留意價格波動;不保證最低收益。以上資料為舉例說明,不代表未來實際績效。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

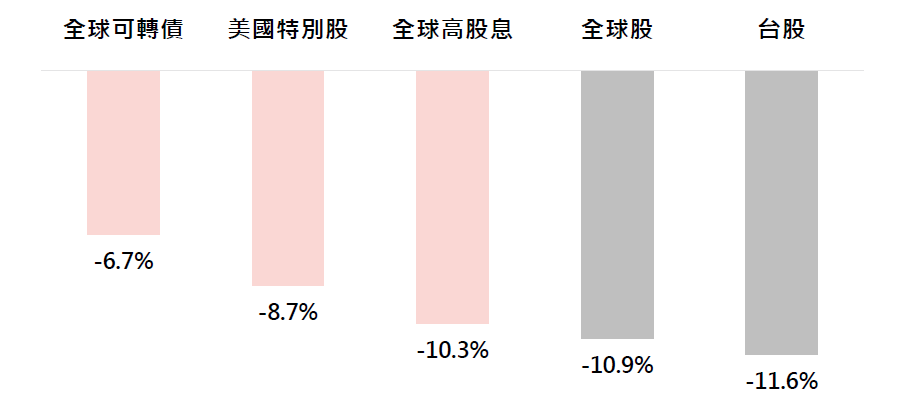

根據Bloomberg資料顯示,今(2024)年以來,收益型類股票資產跟隨股市上漲,除了收息以外,還有機會參與企業獲利成長的紅利,舉例來說,全球高股息指數包含的產業多元分散,至於可轉債則兼具債券的還本效果及股票的上漲潛力,而特別股主要由金融機構發行,其殖利率則有機會優於債券配息率。

以路透全球可轉債指數、ICE美國特別股指數、MSCI全球高股息指數為例。資料來源:Bloomberg、復華投信整理,截至2024/11/30。

股息不代表實際投資報酬率,投資人仍須留意價格波動;不保證最低收益。以上資料為舉例說明,不代表未來實際績效。

此外,當市場震盪時,收益型類股票資產也有較好的防禦能力,其下檔風險低於一般股票。

以上資料為舉例說明,不代表未來實際績效。*持有30日之最差報酬率:每日計算該資產過去30日之報酬率,以上述統計期間排序後10%之樣本的平均值為例。各類資產以路透全球可轉債指數、ICE美國特別股指數、MSCI全球高股息指數、MSCI世界指數、台灣加權指數為例。資料來源:Bloomberg、復華投信整理,截至2024/11/30。

「以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!