為何「全球景氣循環強模型」

能夠協助投資人進行長期有效的資產配置?

順著景氣循環進行投資配置

根據統計,除了公債之外,各類金融資產價格與景氣趨勢具有高度相關性,景氣趨勢為決定各類資產價格的主要因素,在這樣的前提下,強模型進一步利用景氣循環位置與各類資產報酬率的關係來預測金融市場趨勢,其基本原理說明如下:

| 六大變數 | I 谷底 | II 成長 | III 高峰 | IV 走緩 |

|---|---|---|---|---|

| 物價 | 低迷 | 穩定走揚 | 繼續上升 | 達高峰後下滑 |

| 央行政策 | 寬鬆 | 中立 | 緊縮 | 中立→漸鬆 |

| 貨幣供給 | 增加 | 續增 | 開始下滑 | 續降 |

| 利率 | 續降 | 開始走揚 | 持續攀升 | 達高峰漸降 |

| 股市價格 | 開始上漲 | 繼續上漲 | 做頭下滑 | 繼續下跌 |

| 公債價格 | 上漲達高峰 | 開始下滑 | 下跌達底部 | 開始上漲 |

資料來源:復華投信整理。

加重「政策變化」的關鍵角色

為進一步提高模型準確性,強模型更加入「政策」在各循環階段扮演轉折的關鍵角色,例如因應低利率環境及資金行情變化,提高谷底及擴張期股票配置比重,取代部分信用債配置,進一步的說明如下:

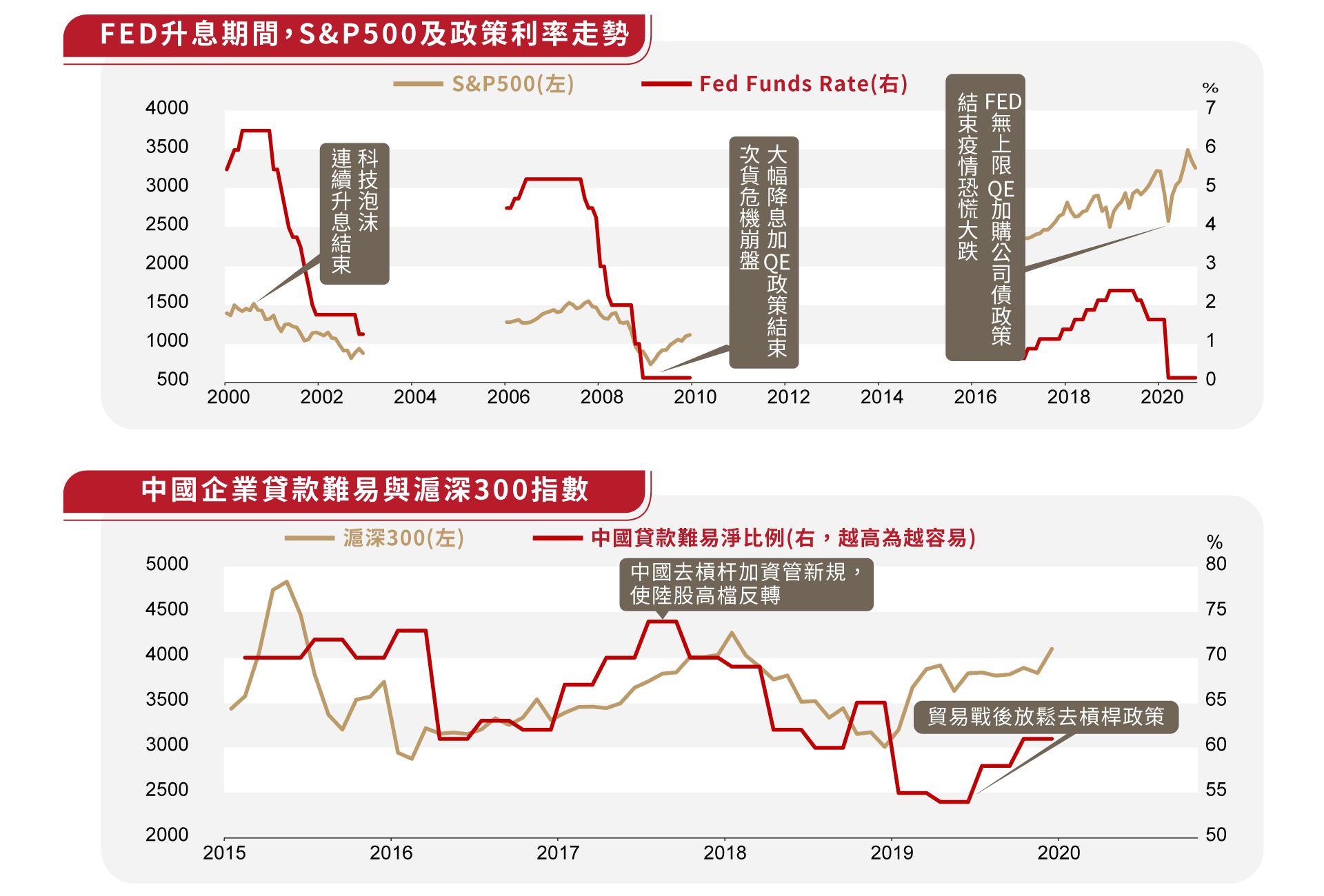

回顧2020年3月下旬出現政策扭轉市場,並導致轉折向上趨勢。當時新冠疫情突發事件造成景氣出現衰退轉折,股市出現大跌,而美股VIX飆升至近90水準,已超過2008年最恐慌極端值,此外,股市在一個月跌幅超過35%,已符合股市反應經濟衰退期之表現,且股市本益比降至過往區間下緣水準。

而在連續降息無效後,美國聯準會(Fed)於3/23祭出無上限量化寬鬆(QE)政策,並宣布購買公司債,扭轉金融市場恐慌情緒,股市出現轉折上漲;疫情至5月逐步解封後,經濟數據出現明顯反彈並至8月下旬股市完成V型反轉趨勢。

點擊放大

點擊放大

資料來源:Bloomberg,復華投信整理,2000/1~2020/12。