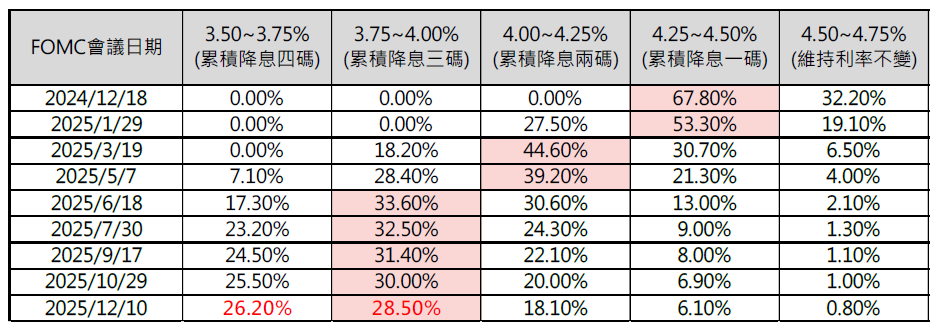

根據當前通膨與就業環境,12月仍有可能如之前在9月FOMC會議公布的利率點陣圖所預測的再降息一碼;雖然後續降息步調可能調整,但未來一年降息的趨勢方向不變。

點擊放大

美國聯準會(Fed)在2024/11/7如市場預期地降息一碼至4.50% ~ 4.75%,面對川普當選美國總統,Fed主席Powell表示不預先揣測新政府的政策,後續降息路徑可能隨之調整。復華投信認為,根據當前通膨與就業環境,12月仍有可能如之前在9月FOMC會議公布的利率點陣圖所預測的再降息一碼;雖然後續降息步調可能調整,但未來一年降息的趨勢方向不變。

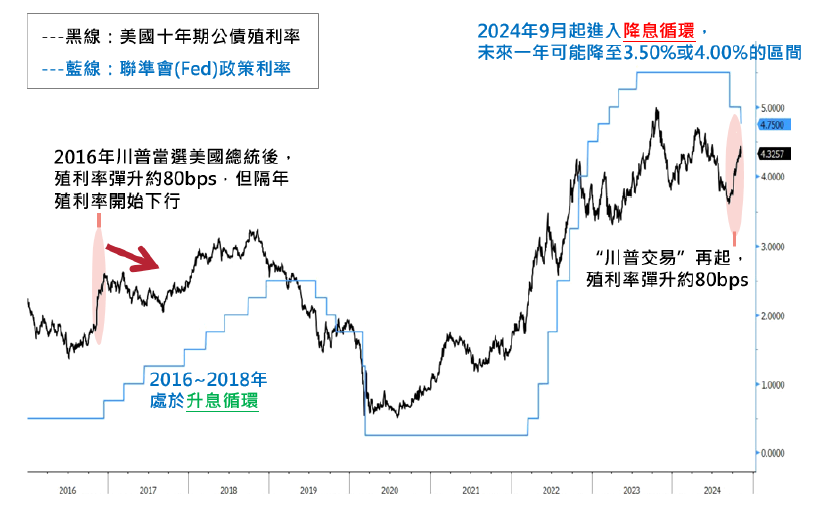

而美國十年期公債殖利率在9月下旬起出現彈升,但川普政見的兌現程度仍需觀察,且2016年川普加徵關稅時對通膨的實際影響輕微,搭配目前對於Fed降息的預期,評估美國十年期公債殖利率短線上可能偏向在4.0% ~ 4.4%附近整理,未來隨著降息趨勢而有震盪下行機會。

對於債券或利率敏感型資產來說,近期受到”川普交易”影響使價格回落,但也可視為再次布局時機。對股市而言,經濟與企業獲利的成長性,還是驅動股市趨勢向上的主因,在美國選舉底定之後,回歸基本面表現。

Fed如預期降息,美國S&P 500指數上漲0.74%。美國十年期公債殖利率在前一日因川普當選而膝跳式彈升16 bps後,下滑11 bps至4.33%。美元指數在前一日上漲1.66%之後,回落0.77%。

目前市場預期今年12月再降息一碼的機率為七成(來到4.25% ~ 4.50%),至2025年底,利率可能來到3.50%或4.00%的區間。

點擊放大

回顧2016年川普當選美國總統,當時美國十年期公債殖利率也如同本次波段彈升約80bps,但在市場回歸冷靜後,殖利率回落。而本次與2016年最大的不同是,2016年是要進入升息循環,而本次2024年是已經確立進入降息循環,儘管後續降息步調可能走走停停,但趨勢方向並未改變,搭配對於未來Fed政策利率的預期,復華投信評估近日的公債殖利率反彈幅度應已接近滿。

點擊放大