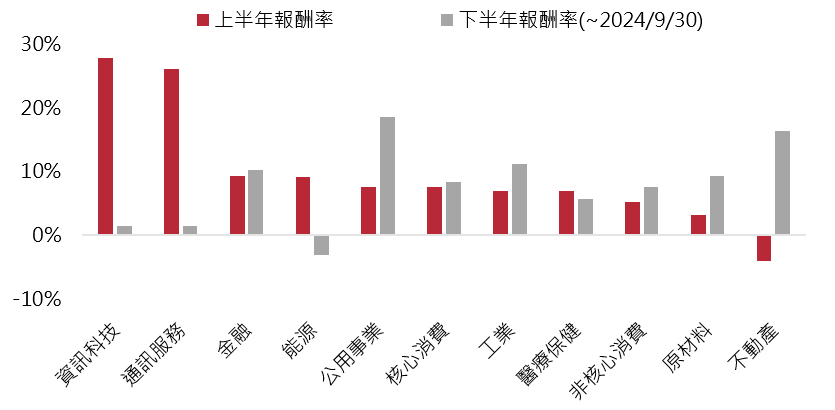

2024上半年,AI科技熱潮延續,資訊科技、通訊服務類股表現強勁。不過,下半年起,市場對AI變現能力產生疑慮,加上全球央行貨幣政策轉向寬鬆,防禦型或利率敏感度高的產業轉強,股市出現類股輪動。

點擊放大

2024上半年,AI科技熱潮延續,標普500指數中的資訊科技、通訊服務類股表現強勁,上漲近30%,其中又以大型科技股領漲,Nvidia上漲149%、Meta上漲42%,漲幅顯著超過標普500指數(上漲14%),相較之下,其他類股則是上漲9%至下跌4%不等,產業間表現差異巨大。

不過,下半年起,市場對AI變現能力開始產生疑慮,加上美國景氣略微降溫、全球央行貨幣政策轉向寬鬆等因素,防禦型或利率敏感度高的產業明顯轉強,公用事業、不動產、工業等類股下半年以來皆上漲逾10%,而先前強勢的資訊科技、通訊服務類股則是漲勢暫歇,整體股市出現明顯類股輪動、風格轉換的現象 (圖一)。

由於目前MSCI世界指數中美國的權重約占六成,同時美國企業作為各國供應商的終端品牌,透過觀察美股產業變化可掌握全球股市脈動,故下文將以美股為例進行說明。

點擊放大

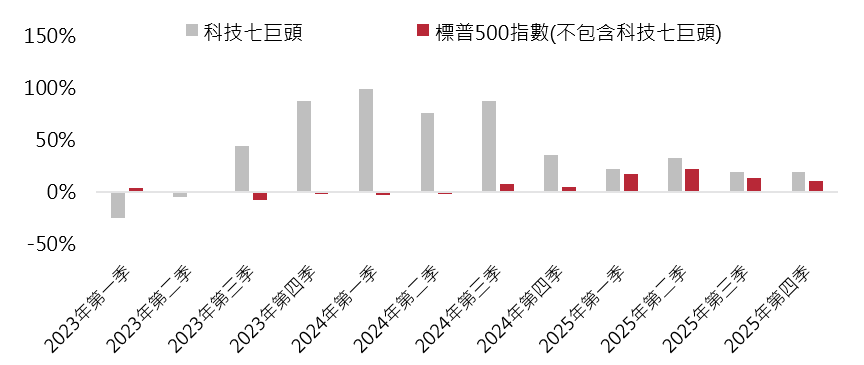

2023年在多數央行維持緊縮貨幣政策及疫後報復性消費消退下,全球景氣緩步降溫,但2023年第三季起,AI技術迅速發展,並帶動相關大型科技公司獲利增速大幅飆升,即便在多數企業獲利增速缺乏起色的環境中,過去一年(2023年第三季至2024年第三季)科技七巨頭(註)的獲利年增率仍高達40%以上。

然而,隨著基期的墊高,自今年第四季開始科技七巨頭獲利增速或將明顯回落,預期2025年各季成長幅度將放緩至20%左右、回歸平均水準;反觀七巨頭以外的493支標普500指數成分股,雖然2024年第二季的平均獲利年增率仍為負數,但後續獲利表現有望觸底回升,2025年企業獲利可望回升至雙位數成長,科技七巨頭及其餘493支成分股的獲利增長差距將逐漸縮小(圖二)。

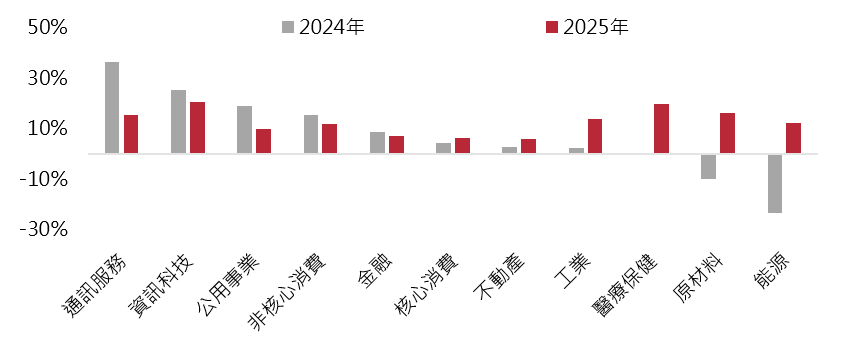

產業類別方面(圖三),預估2024年仍以通訊服務、資訊科技類股的獲利年增率表現最佳,原材料及能源獲利下跌,各產業獲利表現依舊分化;但到了2025年,各產業獲利年增率將全數轉正,普遍皆有5%~20%成長,科技股一枝獨秀的情況或已告一段落。

點擊放大

點擊放大

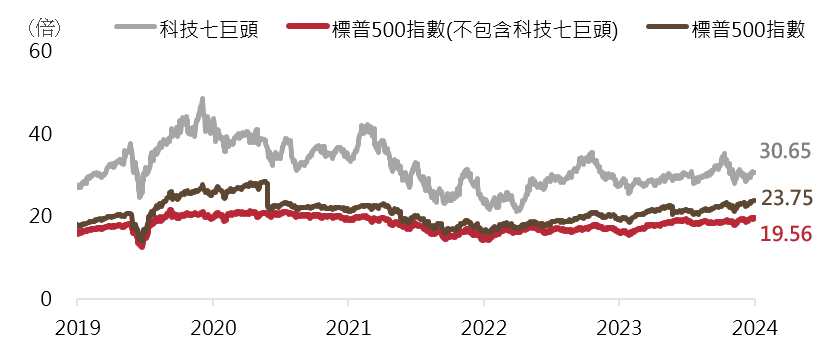

標普500指數今年以來大幅上漲,推升整體指數的評價,截止9月30日,標普500指數本益比為24倍,超越過去五年平均的21倍。但若將標普500指數拆分為科技七巨頭及其餘493支成分股(圖四),可見到七巨頭最新預估本益比為31倍,但其餘493支成分股的預估本益比僅為20倍,顯示標普500指數的評價是被美國大型科技公司的極高本益比所扭曲,其餘成分股評價不算太昂貴,假使產業間的獲利增速差異如預期般縮小,評價面的差異將促使股市出現風格輪動。

點擊放大

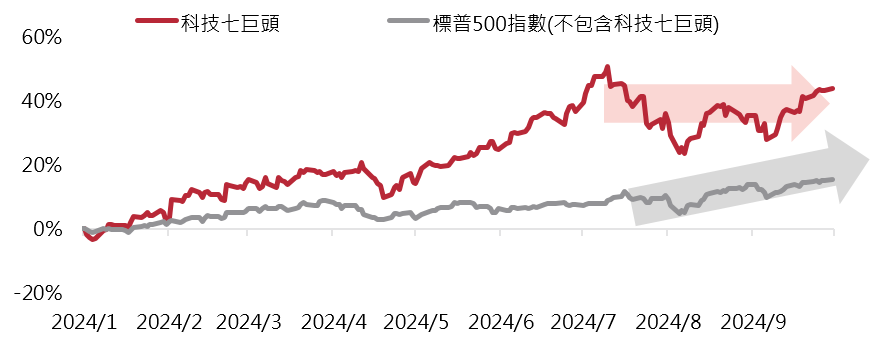

隨著基期的墊高,大型科技股的高獲利增速及高評價開始受到市場質疑,加上美國、英國、歐洲央行紛紛開啟降息循環,總經環境有所轉變,使得投資人開始回頭尋找大型科技股以外的投資機會,科技七巨頭股價自今年7月起轉為震盪整理,反觀標普500指數其餘493支成分股的股價表現則是持續緩步上漲(圖五),股市風格輪動已展開。

點擊放大

展望後市,股市不再僅由大型科技股一力支撐,在各類產業的健康輪動下,預期有望帶動股市中長期多頭表現。不過近期因市場仍關注景氣是否能達成軟著陸,以及各國政策出台等等因素,使資金快速輪動、市場震盪整理,故資產配置方面建議產業分散的中性配置。