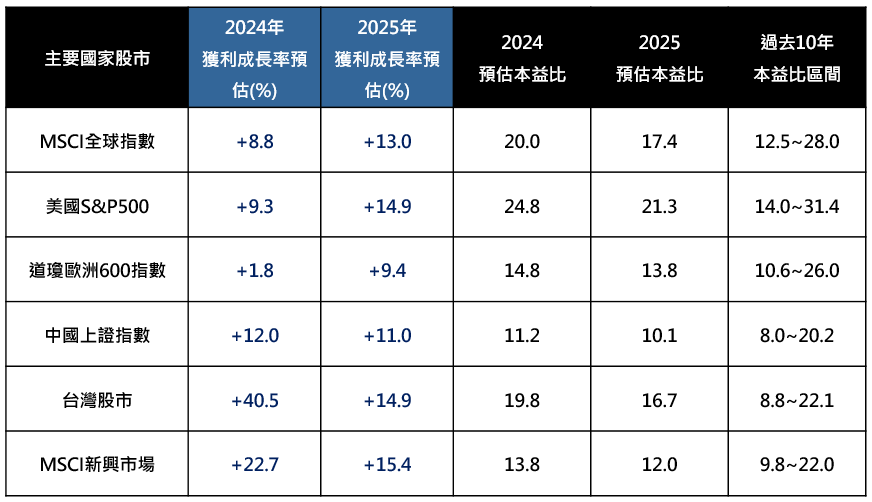

2025年各國股市企業獲利預估多超過雙位數成長,隨著降息開啟、景氣軟著陸預期上升,股市漲勢由科技股向外擴散至更多產業。

點擊放大

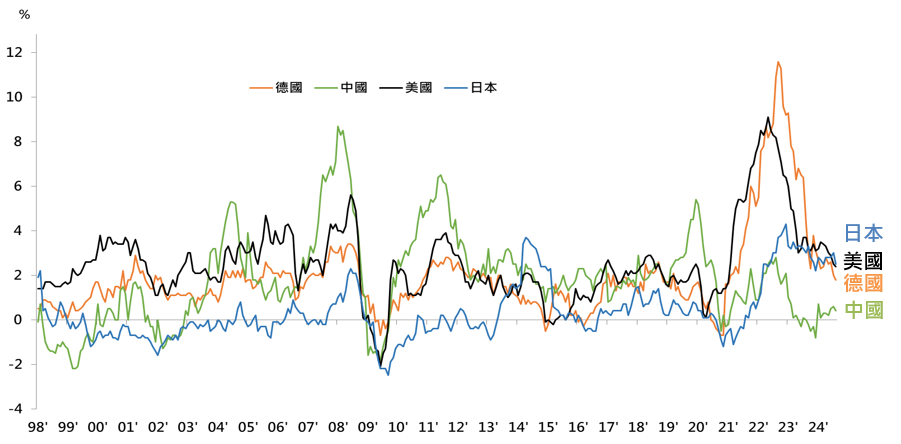

隨著各國通膨持續向下回到正常區間,現階段除了日本之外,包括美國聯準會(Fed)等各國央行開始進入降息循環;而觀察亞特蘭大聯準會GDP年率3個月平均、美國GDP季增年率、紐約聯準會週經濟指標,美國經濟年增率將穩健維持在2%至3%,並無陷入衰退疑慮。

點擊放大

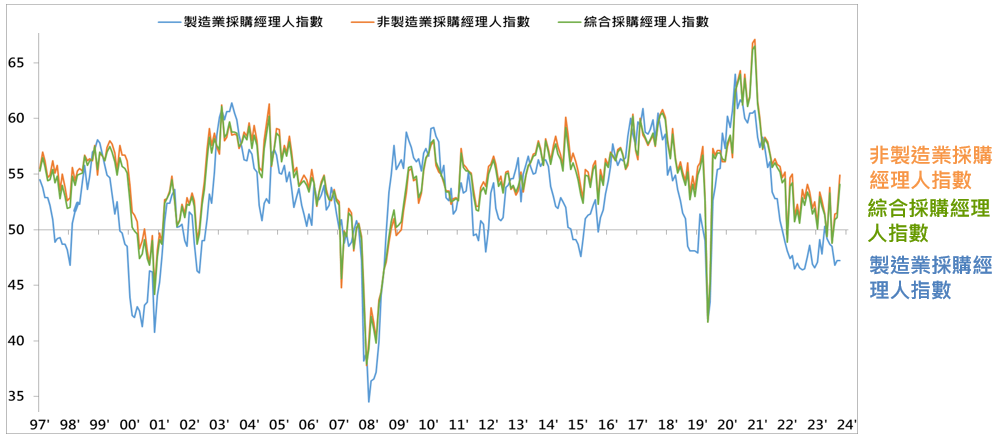

由於美國通膨數據已相當接近Fed目標區間,故後續仍有充分降息空間,而Fed開始降息後,消費者與金融市場對景氣可望軟著陸的信心亦持續向上,即使ISM製造業指數低檔震盪,但服務業維持擴張,仍支撐經濟持續成長。此外,美國就業人數、薪資增速由先前過熱回到正常水準,亦無衰退疑慮。

點擊放大

值得留意的是,全球央行普遍進入降息循環,公債/投資等級債利率將可望繼續震盪向下趨勢,而各類型信用債利差均接近或創疫情以來低點,資本利得空間相對有限,但也顯示違約風險偏低,整體景氣增長穩健,整體而言,債券信用利差隱含景氣並無衰退疑慮。

從股市基本面來看,2025年各國股市企業獲利預估多超過雙位數成長,隨著降息開啟、景氣軟著陸預期上升,股市漲勢由科技股向外擴散至更多產業,短期股市受美國總統選舉影響震盪整理,但選後不確定性消失,企業獲利增速持續向上,將支撐股市多頭趨勢持續。

點擊放大

展望台股走勢,短期受非AI科技產品需求增長較慢影響,市場廣度收窄,但中期企業獲利預估增速仍持續向上,評價位於合理水準,多頭趨勢不變。