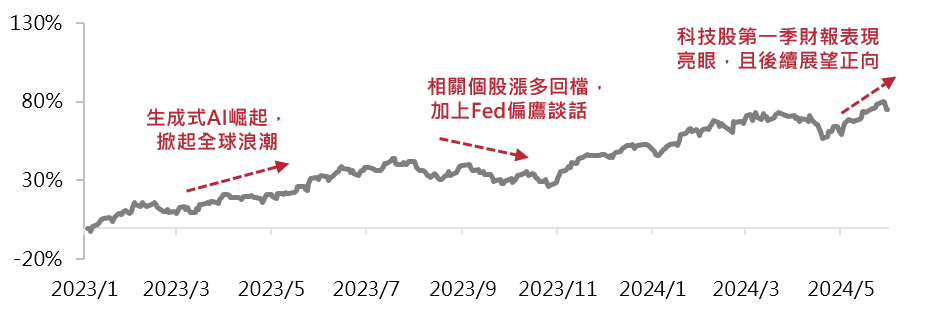

2023年以來,隨著AI技術的迅速發展,科技股迎來了一波強勁的漲勢,MSCI全球科技指數於2023年上漲52.39%。儘管期間曾因部分個股漲多回檔、Fed鷹派言論影響市場情緒等因素使股價短暫震盪,

但隨著2024年第一季科技股財報表現亮眼,且未來展望樂觀,遂使科技股近期一路上揚,截至2024/5/31 MSCI全球科技指數進一步上漲了14.65%。

後續科技股是否能夠維持多頭態勢,我們根據以下幾點進行分析。

資料來源:Bloomberg,2023/1/1~2024/5/31。

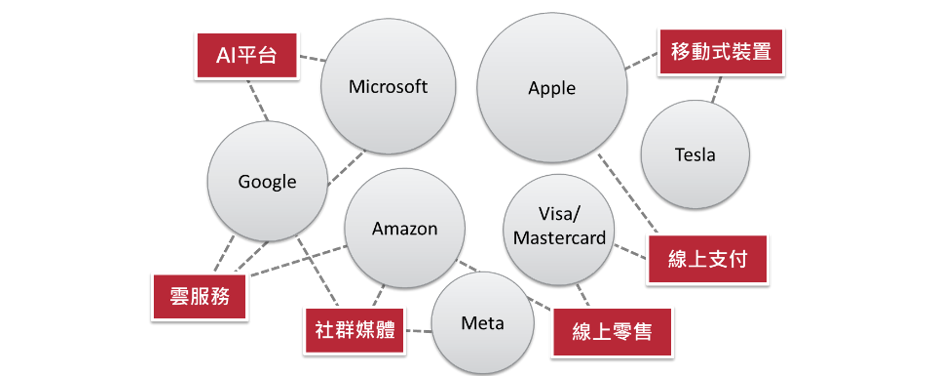

全球科技日新月異,AI技術不只加速科技發展,也促使各項應用更加廣泛及深入(圖二)。目前市場預期未來將有越來越多的AI算力從雲端下放到AI PC、AI手機等邊緣裝置。以智慧型手機為例,Apple於全球開發者大會上表示,將推出一系列搭載AI功能的新產品,其中亮點在於更智能的Siri全新AI版本,未來Siri有望主動為客戶提供建議、編輯照片,甚至隨時回應用戶的任意問題,成為更智能的貼身助手。

除了AI手機與AI PC,AI機器人亦是另一個關注焦點。Nvidia執行長黃仁勳於6月初COMPUTEX 2024的演講上,表達他對AI機器人的未來發展充滿信心;舉例來說,機械手臂與AI軟體整合以進行產線自動化,或是可為居家長者送餐和派送必需品,並且能上門探訪、自行搭乘電梯的服務型機器人。隨AI技術在各領域廣泛應用,將大幅提高企業效率和創新能力,成為經濟發展的重要引擎。

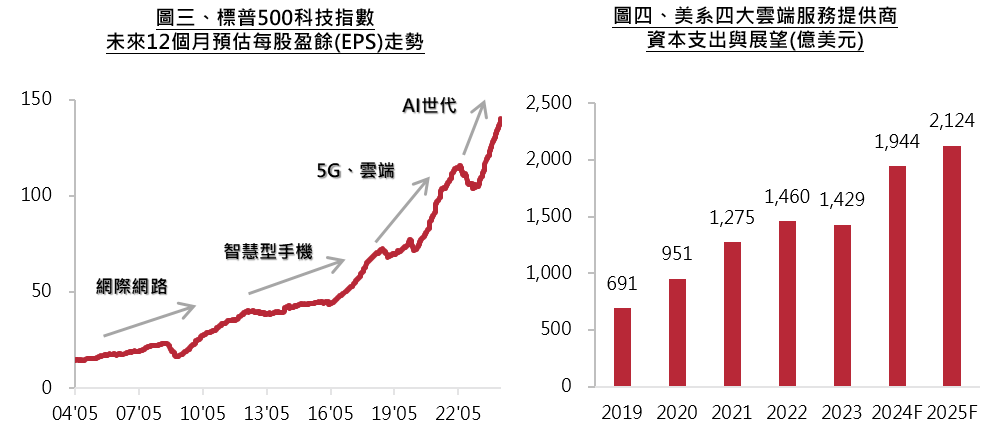

科技的進步提高了生活效率,並帶動企業產能增長,進而促使企業利潤提升。隨著AI時代的到來,企業迎來新一波的強勁增長動能,標普500科技指數未來12個月預估EPS正快速上升(圖三),與此同時,美國四大雲端服務商為持續導入AI技術亦同步提高資本支出展望(圖四),上述種種顯示AI浪潮不只是空口漫談。

圖三資料來源:Bloomberg,2004/5/31~2024/5/31。圖四資料來源:公司財報,2019~2023年;2024、2025年為Bloomberg預估。註:美系四大雲端服務提供商包含Meta、Amazon、Microsoft、Google。。

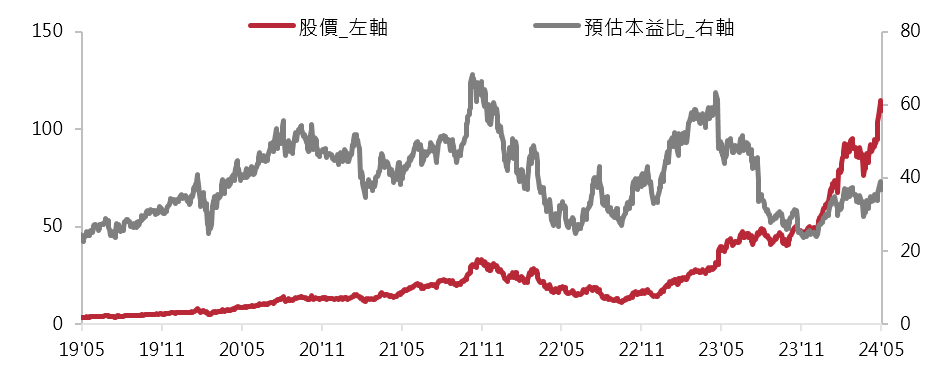

許多投資人因科技股漲幅較大而存有泡沫疑慮,然而若是企業基本面佳、獲利持續快速成長,那麼股價只是反映公司未來的表現,實際上股價或許並不昂貴。舉例來說,Nvidia在2021/11/8~2024/5/31股價累積上漲256%,本益比卻從68倍下降至37倍,這是因為企業獲利的強勁表現帶動了本益比回落,令股價高而不貴。由前例可知,股價長期上漲的動能,主要源自於企業獲利的提升,而當前的AI浪潮,正有助於科技股企業獲利的長期增長。

資料來源:Bloomberg,2019/5/31~2024/5/31。

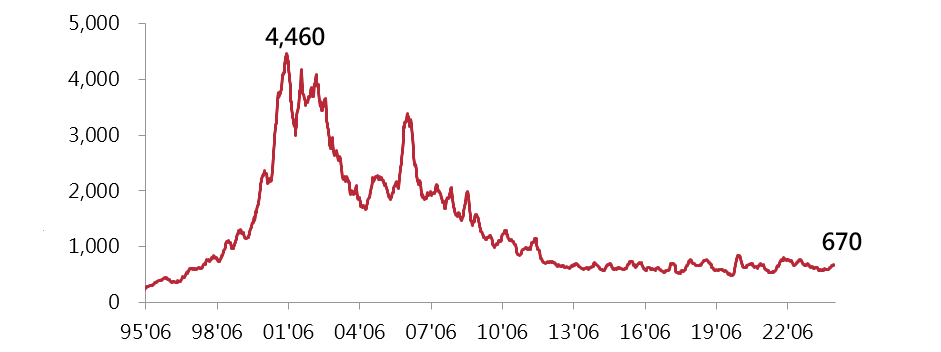

另外,不同於2000年科技泡沫時市場情緒極度樂觀且高度投機的環境,目前標普500科技股交易量僅約為當年的七分之一,顯示現今市場更加理性,科技股並未出現如同當年的泡沫跡象,預期隨著AI發展持續帶動科技類股企業獲利增長,科技股長多趨勢可望延續。

圖六、標普500科技股指數過去13週平均成交量(百萬股)

資料來源:Bloomberg,1995/5/31~2024/5/31。

金融市場第二季因漲多及地緣政治風險升溫呈現震盪,儘管美國第一季通膨改善速度慢於預期且經濟現況仍穩健,令聯準會相對缺乏降息急迫性,不過隨著勞動市場持續降溫,美國貨幣政策的下一步應仍是降息,且企業獲利增長趨勢在AI帶動下仍可望延續,有利於股市維持中期多頭趨勢,故建議維持偏多配置。

美國景氣增速略為放緩,但並無立即衰退徵兆,可望帶動通膨增速繼續向下,有助聯準會貨幣政策往寬鬆方向邁進。股市短期續創新高後,技術面與情緒面雖略為過熱,但企業獲利預估仍持續增長,景氣位階亦仍處低檔,評價並未顯著偏貴,有助股市中期多頭趨勢延續。

中國景氣觸底、台韓等亞洲國家出口亦普遍受惠於科技產品需求向上,有利新興市場獲利與股價動能。

全球經濟仍未見顯著惡化跡象,各債市信用利差可望保持低檔震盪,惟後續的資本利得空間將有賴於公債殖利率下滑,但即便公債殖利率短期內維持高檔震盪,較高的殖利率水準亦將支撐信用債市的總報酬表現。

近期主要央行貨幣政策轉向趨勢越發明顯,繼先前瑞士、瑞典降息後,6月份歐洲及加拿大央行亦加入降息行列;美國Q1通膨改善速度慢於預期且經濟現況仍穩健,令聯準會缺乏降息急迫性,不過隨著勞動市場持續降溫,下一步應仍是降息,長線來看有助於利率風險下降、提振投資等級債表現。

雖然OPEC+將自今年十月起逐步縮減減產規模,供給面可能略有壓力,但中東地緣政治情勢仍處於緊張局面,可望支撐能源風險溢價持續位於高檔;此外,黃金在以中國人行為首的央行買盤支撐下走勢持續轉強,且後續隨著美國聯準會開始降息,亦可望受惠美元自高點回落;銅礦方面,在長期供給受限及結構性綠能與電力帶動需求下,銅價大幅攀高。綜合以上,整體原物料市場價格可望繼續震盪走高。