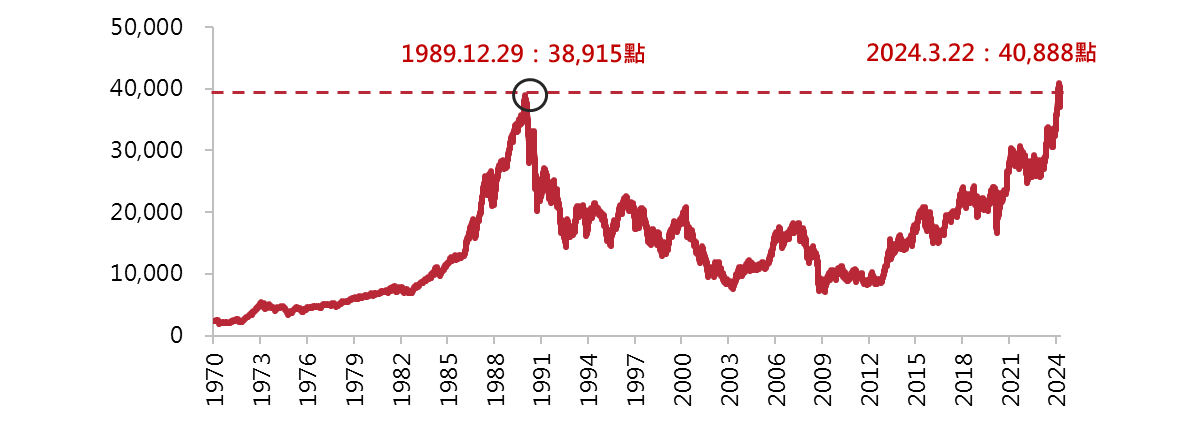

近兩年日本股市強勁上漲,並在全球股市中脫穎而出,而展望後市,隨著日本正逐漸走向薪資與物價齊漲的良性通膨,國際情勢及日圓貶值也加速日本企業的投資回流,加上日本政府破釜沉舟式的政策調整、結構性改革及投資市場活絡的刺激,日本經濟及股市可望走出失落三十年,迎來長期多頭趨勢。

點擊放大

點擊放大

薪資提升及負利率政策結束帶動內需,日本經濟重啟正循環

日本在1990年代經濟泡沫破滅後,經歷了低通膨、低成長的「失落三十年」。不過,在過去三年的疫情及地緣政治緊張帶來的全球供應鏈衝擊下,日本通膨率回升至2%以上,長期通貨緊縮帶來的經濟負向循環被打破。

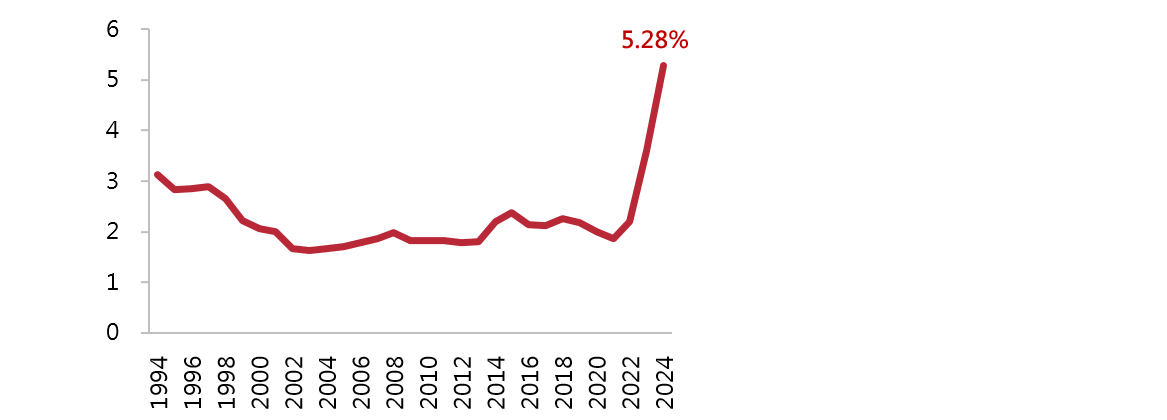

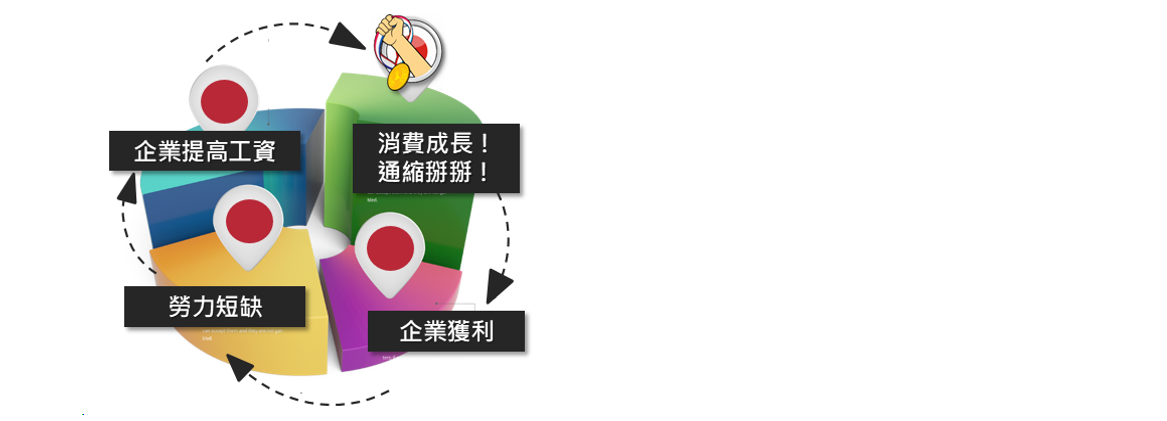

今年3月工會團體在「春鬥」(日本每年一度的勞資談判)中,成功爭取企業平均加薪5.28%,幅度遠高於去年的3.8%、達到1991年以來最大的調薪幅度(圖二);同時,日本央行在今年3/19取消負利率政策,除了顯示日本經濟重新步入正軌外,亦有利於家戶利息收入的提升。上述發展將令國民收入提高,進而推動民間消費復甦、企業獲利改善,並且可望進一步增加就業機會及薪資增長,令經濟形成長期增長的正向循環(圖三)。

去全球化趨勢及弱勢日幣,促使日本製造業回流

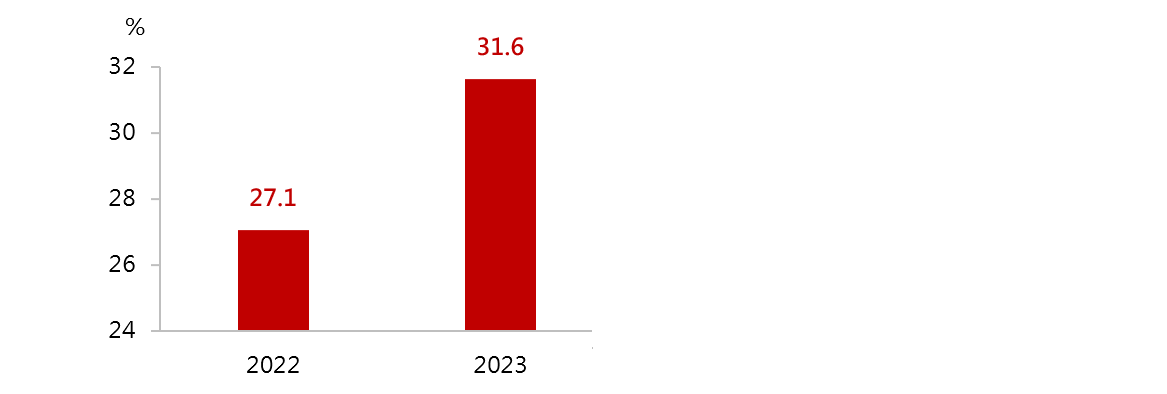

新冠肺炎疫情、美中地緣政治緊張等引發供應鏈混亂,使「去全球化」聲浪湧現,加上近年日本持續維持寬鬆貨幣政策,令日圓持續貶值、出口競爭力提升,在此背景下,日本製造業逐漸興起了一波「回歸的暖流」。自2023年起,日本包含Toyota、Panasonic等國際知名大廠皆宣布回日設廠計畫。截至2023年底,日本企業國內設備投資金額年增率達到31.6%(圖四),顯示這波日企回歸的大趨勢已形成。

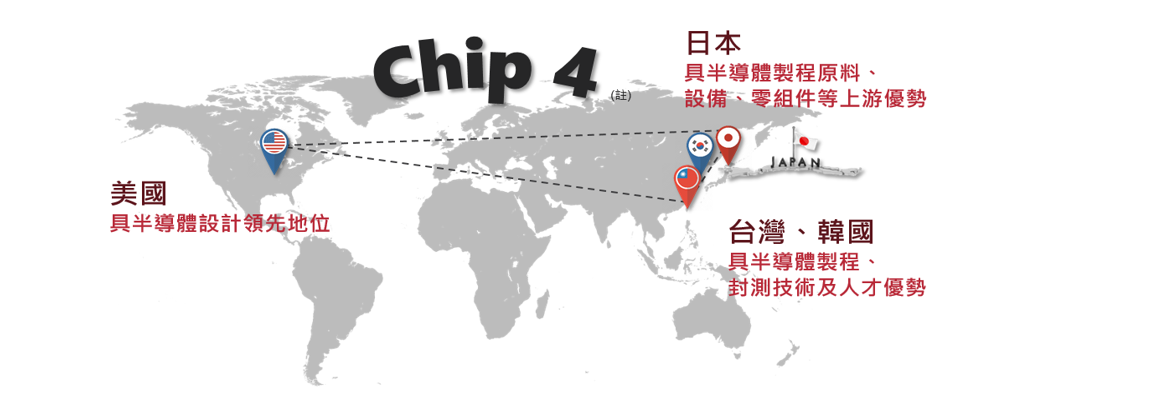

於此同時,地緣政治的緊張及AI的軍備競賽,也促使日本、美國、台灣和南韓共同組成了晶片四方聯盟(圖五),以應對中國的挑戰。透過成員國之間的合作,有助於半導體供應鏈的穩定發展,並獲得技術創新和市場擴展的機會。例如,提供多項補貼,支持晶片生產和AI技術發展,其中便包含補助台積電興建熊本廠,該廠的運營不僅促進了當地的物價、房價和薪資上漲,也為日本半導體產業帶來了內部成長動能的復甦。

點擊放大

點擊放大

公司治理改革和政策助攻,吸引內、外資回流日股

過去日本企業忽略股東權益、補貼部門和少裁員的現象使得企業價值長期偏低,根據統計(2023/12)日本上市公司股價淨值比(P/B Ratio)小於1的比例高達50%,相較之下美股僅約4%。不過,隨著日本公司治理改革和政策助攻,長期低評價的日股可望迎來轉機。

2023年初東京證券交易所祭出政策,要求股價淨值比低於1倍的公司提出改善計畫。這些公司需在2026年前將市值提升到100億日圓,並將股價淨值比提高到1倍以上,否則將面臨被強制下市的風險。為因應改革政策,日本企業透過增加股利發放、加大股票回購等方式以提高股價淨值比。

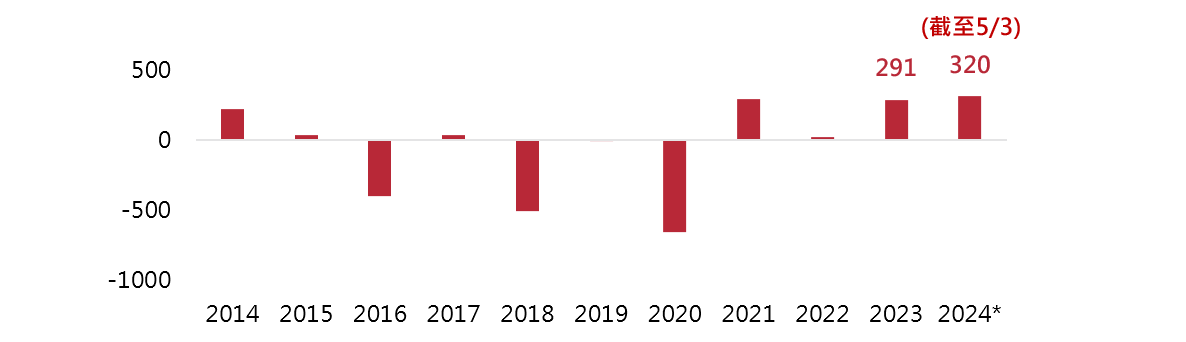

另外,近年來日本企業逐漸改變長期採用的終身雇用制,改依職務所需及人才的專業能力進行雇用,進而提升企業競爭力。在積極回饋股東以及經營效率改善之下,使日本股市更具投資吸引力,今年截至5月3日,外資淨流入金額已達到320億美金、超過2023年整年。

點擊放大

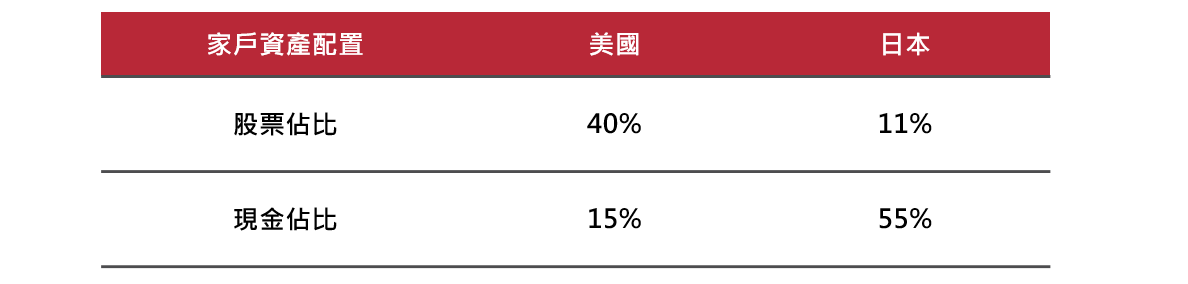

除此之外,日本家庭儲蓄風氣盛行,日本家戶資產配置的現金占比高達55%,在股市的投資比例僅約11%,遠低於美國的40%(圖七)。為了提高國民投資股票的比重,日本政府宣布從今(2024)年起,提高個人儲蓄帳戶(NISA)的永久免稅投資額上限,從每年120萬日圓增加到360萬日圓,且免稅期間亦從五年免稅期改為永久免稅,鼓勵民眾以投資代替儲蓄。

預期此項政策將吸引更多內部資金進入股市,以目前日本國人持有的現金餘額超過1,000兆日圓的情況下,若是10%投入股市,將為日本股市注入100兆日圓、約當日經225指數市值14%的資金活水,帶來嶄新的活力。

點擊放大

走出失落三十年,日本股市可望迎來長期多頭趨勢

總結來說,日本正逐漸從通縮走向薪資與物價齊漲的良性通膨,而國際情勢及日圓貶值也加速日本企業的投資回流,加上日本政府破釜沉舟式的政策調整、結構性改革及投資市場活絡的刺激,日本經濟及股市可望走出失落三十年,迎來長期多頭趨勢。