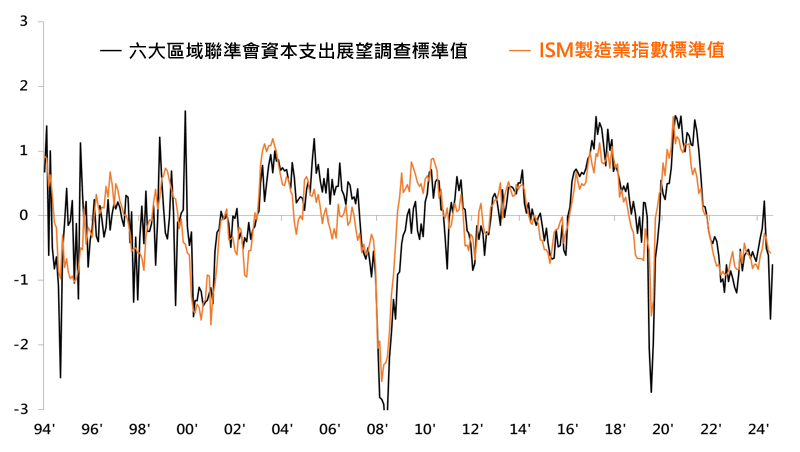

隨著政策不確定性改善,企業資本支出展望也由4月低檔回升,研判景氣雖可能放緩,但並不至於出現衰退。

點擊放大

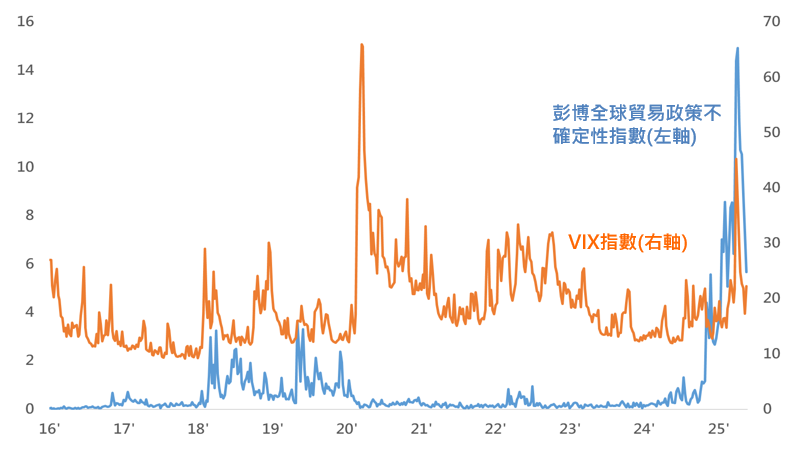

從美國總統川普近一個月政策轉變來看,其不確定性的最大衝擊時間已過,而且隨著政策不確定性改善,企業資本支出展望也由4月低檔回升,研判景氣雖可能放緩,但並不至於出現衰退。

事實上,市場已預期美國GDP將受關稅衝擊,根據Bloomberg截至2025/5/23資料顯示,金融市場預估美國GDP將逐季下降但並未衰退,而以GDP調幅度反推,市場則已假設美國平均關稅上升幅度達8%至10%。

點擊放大

點擊放大

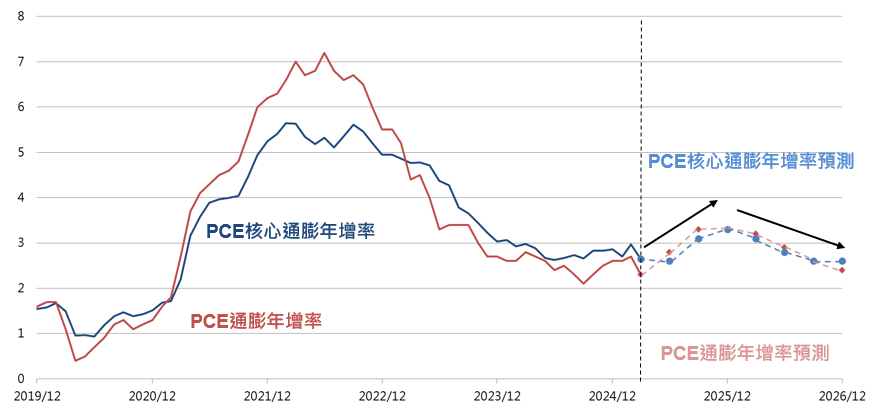

受到關稅提高影響,美國通膨可能短期向上後回落,預期PCE通膨、核心通膨在2025年底前會從目前2.3%至2.7%,上升至3.3%至3.5%,但2026年底可望回落至2.4%至2.6%。

點擊放大

值得留意的是,短期通膨上升也將使美國聯準會(Fed)難以迅速降息,尤其在難以確定物價受關稅影響的幅度與時間的情況下,Fed降息時點與降息幅度將更為保守。

整體而言,通膨短期雖可能受進口關稅影響而上升,但中期通膨仍將回到緩步向下趨勢,Fed降息時點與幅度可能受影響縮小或遞延,然而降息趨勢不易改變,若未來2年降息趨勢不變,則公債殖利率走勢仍可望逐步走低。

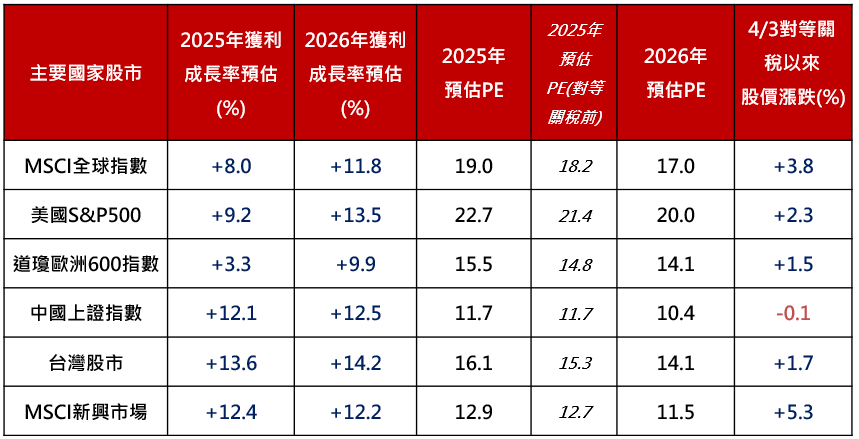

由於關稅政策的不確定性逐漸消退,全球各主要國家的股價指數及評價,也大多超越對當初宣布課徵等關稅前的水準;此外,多數類股均已上漲超過對等關稅前水準,除受油價與藥價影響的能源股與醫療類股外,多數類股均已漲過先前的起跌點。

點擊放大

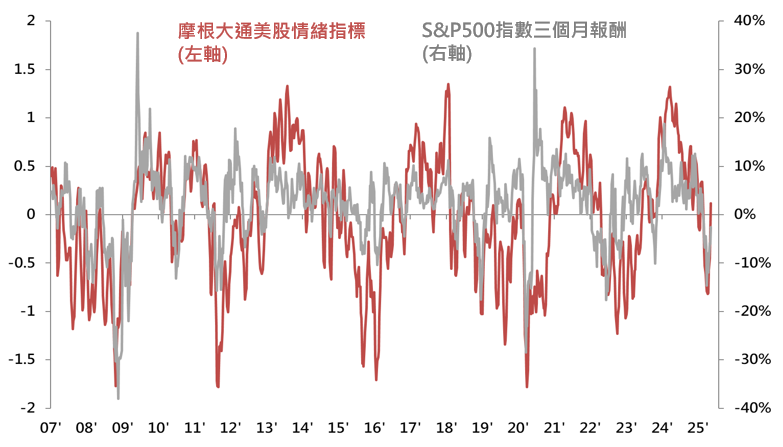

進一步觀察股市大幅反彈後的市場情緒指標,則已回升至中性水準,而接近半數的美股回到多頭趨勢,市場並無超跌或過熱狀況,研判美股走勢重新反應景氣可能不會進入衰退。

此外,大型科技成長股也持續增加資本支出,有助維持長期競爭力與成長,隨川普關稅政策不確定性逐漸改善,企業獲利預估下修亦有好轉趨勢。

點擊放大