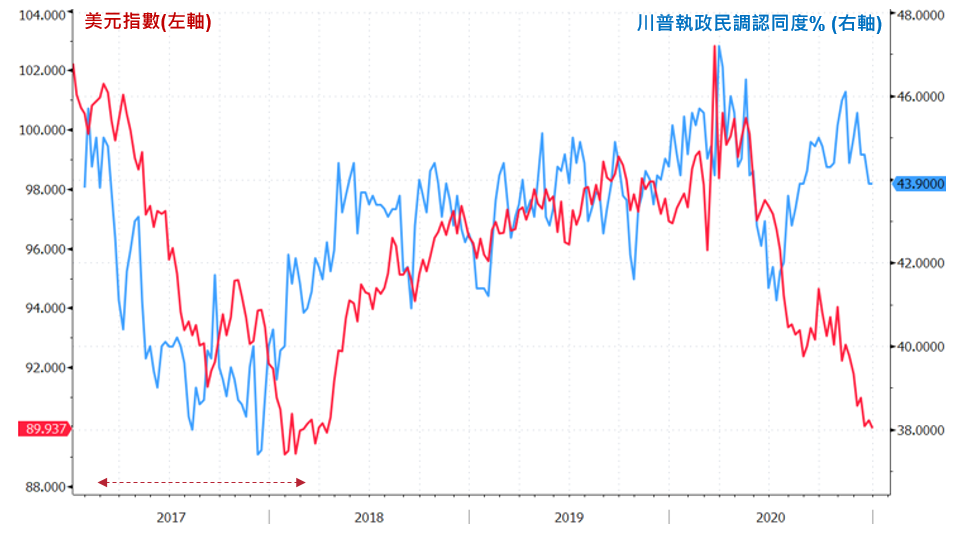

從川普前任的經驗來看,其執政初期易推出不受民意支持政策,並且影響美元資產表現,但政策面到期中選舉前半年會開始穩定,進而帶動市場漸入佳境。

點擊放大

點擊放大

針對美股此次空頭修正的時間與幅度,考量年初相對樂觀的經濟前景,川普的對等關稅衝擊較類似於人為的、事件驅動型空頭修正,未來若貿易談判進展順利,歷史經驗顯示市場修復回前高的時間平均約1年、最快僅需5~7個月。

此外,從川普前任的經驗來看,其執政初期易推出不受民意支持政策,並且影響美元資產表現,但政策面到期中選舉前半年會開始穩定,進而帶動市場漸入佳境。

點擊放大

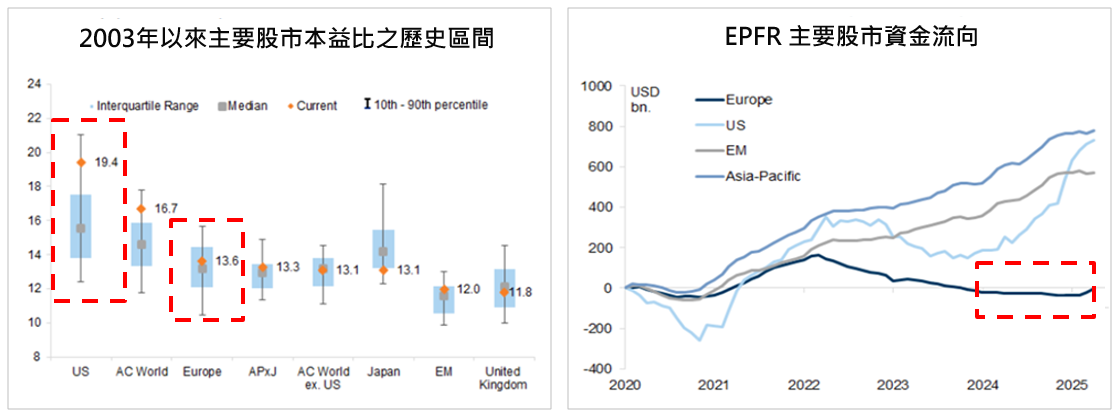

值得留意的是,由於美國的經濟基期相對較高,因此在近期市場預估GDP的下修幅度高於中國、日本、歐洲、英國等其他國家,而且美元即使歷經近期的修正之後,評價面仍相對偏高。

反觀歐洲經濟體,則是由樽節預算轉向擴大國防和基建支出,歐洲通膨回落進展也順利讓ECB得以採取降息措施,相較於美國由財政放縱轉向樽節預算,Fed顧慮關稅推升通膨無法迅速行動,因而使得市場預期歐股弱於美股的長期情況已不再,宜採多元配置策略以因應美國資產不再獨強的趨勢。

點擊放大