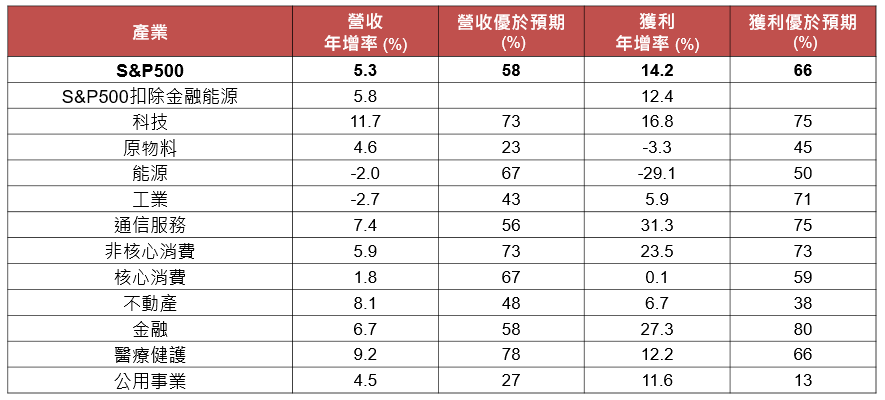

美國S&P500指數旗下企業之2024年第四季獲利呈現雙位數成長且多優於預期,其中又以通信服務、金融及非核心消費產業最為亮眼。

點擊放大

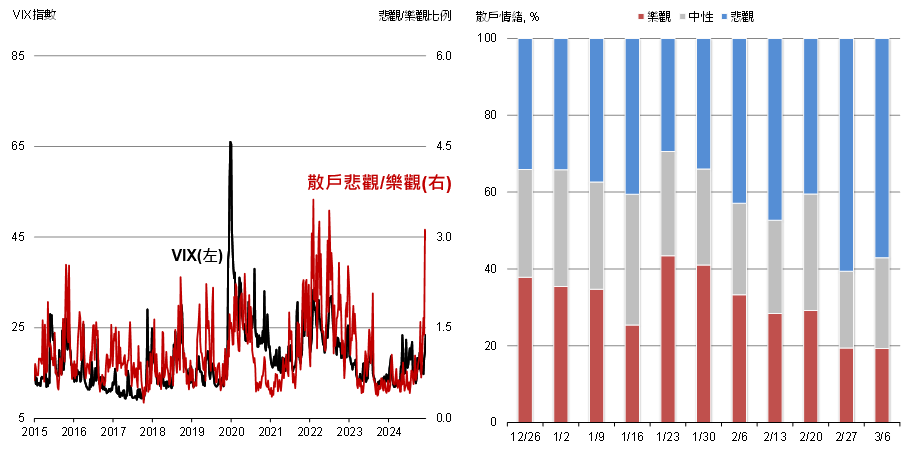

近來全球金融市場震盪,主要受到美國總統川普的關稅政策不確定性影響,加上美國經濟似乎有停滯性通膨的風險,在股市風險情緒明顯轉趨保守的情況下,股市回檔修正且波動度增加,MSCI世界指數更是回測年線支撐。

點擊放大

若撇開關稅政策不確定性影響,現階段市場對美國景氣展望雖有疑慮,但企業營收及獲利的基本面仍具有支撐。

根據美國最新公布的2月份裁員人數明顯上升,加上2月份ADP私人企業新增就業人數僅增7.7萬人,雙雙均不如預期。

然而美國1月份工廠訂單月增1.7%,2月份ISM服務業指數回彈至53.5優於預期,2月非農就業新增人數15.1萬人僅略不如預期,並優於1月的12.75萬人,失業率小幅上升至4.1%(前期4.9%),經濟表現在低失業率及民間整體資產負債表仍健康下,保持一定韌性與支撐力量。

進一步觀察企業端的基本面狀況,雖然景氣動能出現趨緩的跡象,但企業獲利成長趨勢延續,根據BoAML及Bloomberg資料顯示,美國S&P500指數旗下企業之2024年第四季獲利呈現雙位數成長且多優於預期,其中又以通信服務、金融及非核心消費產業的獲利年增率超過2成最為亮眼。

值得留意的是,近兩週全球股本益比下滑、新興股評價回升,目前全球股及新興股本益比分別為21.5及14.6倍,主要受科技股重挫、資金輪動影響。事實上,近期股市並未反應科技成長股的財報表現,尤其川普交易大幅退潮且美元轉弱。

點擊放大

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書