近期美債殖利率走高,主要反應對美國經濟成長信心增強,有利企業獲利成長動能及股市表現,研判股市多頭趨勢仍可望延續。

點擊放大

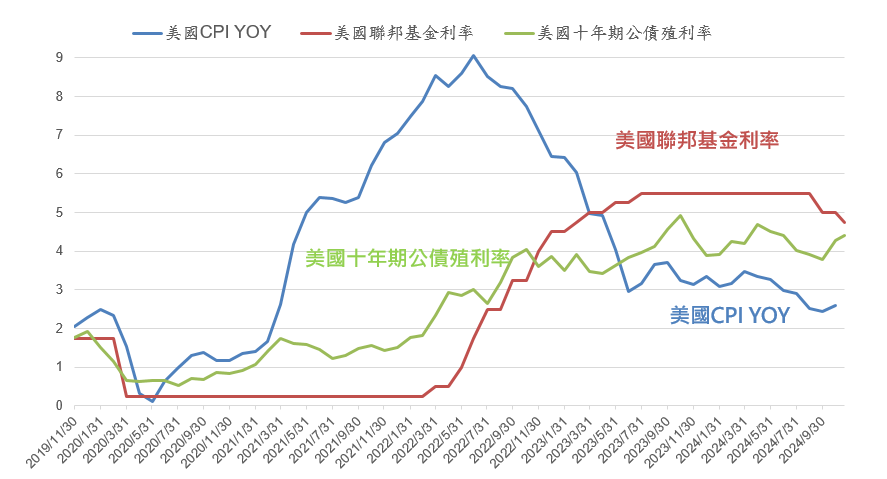

美國十年期公債殖利率自9月下旬以來明顯走揚,市場對於美國聯準會(Fed)的降息速度預期也有所放緩,而由於目前美債殖利率已處於合理區間上緣,合理反應未來可能的通膨風險,研判再壓抑股市評價的力量有限,意味著股市多頭趨勢將可望延續。

觀察近期美債殖利率彈升因素有三:首先,市場對於美國經濟衰退風險的擔憂消除,對經濟成長的信心上升;其次是川普的關稅及減稅政策,其不確定性引發市場對通膨風險的擔憂;第三則是對Fed降息速度的預期已有所放緩。

然而美債殖利率彈升,主要反應經濟動能提升,有助企業獲利成長及股市多頭維持,此外,川普的主要政策亦可望增加經濟動能,提升企業獲利,況且從川普之前擔任美國總統期間的歷史來看,其政策也不一定會重燃通膨風險。

整體而言,經濟擴張及企業獲利成長為股市多頭的主要支撐,研判美債殖利率再彈升空間應已有限,尤其目前Fed仍處於降息循環,現階段美債殖利率相對通膨增速,以及政策利率水準,已屬合理區間上緣,並合理反映未來通膨及政策利率水準。

點擊放大

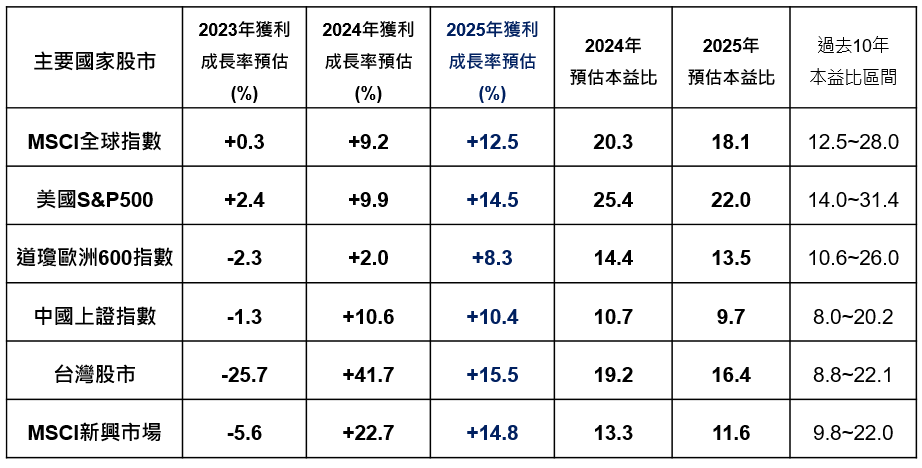

此外,根據資料顯示,2025年各國股市企業獲利可望呈現雙位數成長,有利於支撐股市多頭趨勢,目前評價亦屬合理(如下表)。

點擊放大