後疫情時代 把握經濟復甦進行退休投資佈局

後疫情時代全球投資市場將進入新的投資週期,退休理財的投資人應該重新評估投資策略並調整資產配置。

文/中華民國退休基金協會理事長 王儷玲

自2020年COVID-19疫情席捲全球後,許多國家為防堵疫情採行嚴格的封鎖措施,使不少產業停滯,全球經濟面臨巨大衝擊,引爆全球性股災,像是去年第一季的MSCI世界指數跌幅高達20%,而股市上沖下洗的情況也嚴重打擊投資人的信心,紛紛停損出場。不過在各國疫情逐漸受到控制,去年底的MSCI世界指數卻是以上漲14%作收,而能做到逢低進場布局的投資人,在去年下半年也有人賺到15%以上的報酬率。今年隨著疫苗問世,想必未來全球景氣與金融市場的復甦將是指日可期的。

王儷玲 Profile

• 現職:中華民國退休基金協會理事長、政大金融科技研究中心主任、政大國際產學聯盟營運長

• 經歷:金管會主委、政大副校長、政大商學院副院長

• 學歷:美國天普大學風險管理與保險學系博士

• 專長:退休基金投資管理、長壽風險、年金保險、金融市場、金融科技

一、 台灣退休理財選擇 過於保守

《風傳媒》針對年滿30歲民眾所作的《2021 全民退休大調查》發現:在退休理財商品上之選擇,近7 成民眾選擇購買保險,其中超過5 成以儲蓄險作為其理財規劃工具,接下為定存(33.8%)、股票(29.2%)、基金(22.6%)、房地產(20.6%)及ETF(8.8%)。調查結果顯示,我國民眾在退休投資的標的選擇上,似乎過於保守,採用股票與基金做為退休理財工具的比例偏低。在目前低利率時代,若是以定存或類定存的儲蓄險進行退休儲蓄,將無法對抗通膨風險與長壽風險,因投資報酬率太低,反而會造成退休金嚴重不足的問題。

後疫情時代全球投資市場將進入新的投資週期,退休理財的投資人應該重新評估投資策略並調整資產配置。主要的調整策略包括:重新平衡市場動盪後“逢低買入”價值型股票或股票型基金,核心資產可以增加績優企業成長股,輔以較不受利率揚升衝擊的短債,包含投資等級債、優質公司債、新興市場債,或是避險基金和不動產證券等另類投資資產。

二、退休投資不能重來 標的要慎選

今年隨著我國零股交易制度上路,年輕人與小資族有更多小額投資的機會,究竟應該選擇投資存股還是買基金呢?以退休投資而言,存股族最好選擇公司基本面良好,能夠穩定配息、或有高現金殖利率的公司股票,但由於是以個股方式投資,民眾須耗時研究適合的股票,而且風險較為集中;相對的,若選擇基金投資可納入不同標的以分散風險,對於沒有時間或投資專業的民眾來說,基金投資應是較省時方便的投資工具。

三、存退休金 宜看長不看短

要做好退休理財一定要改掉短期投資的習慣,因為市場走勢及波動變化難以預測,即使多數投資人都知道要「買低賣高」,但仍因為無法準確預測市場而常常賠錢,反而長期投資才是有效累積資產的王道,此時投資紀律就顯得相當重要。最好是透過定期定額的方式長期投資,隨著市場景氣循環將風險平均分散,尤其在市場動盪時仍要維持扣款,或逢低加碼以降低投資成本,如此才能透過時間複利效果使退休理財達到事半功倍的效果。

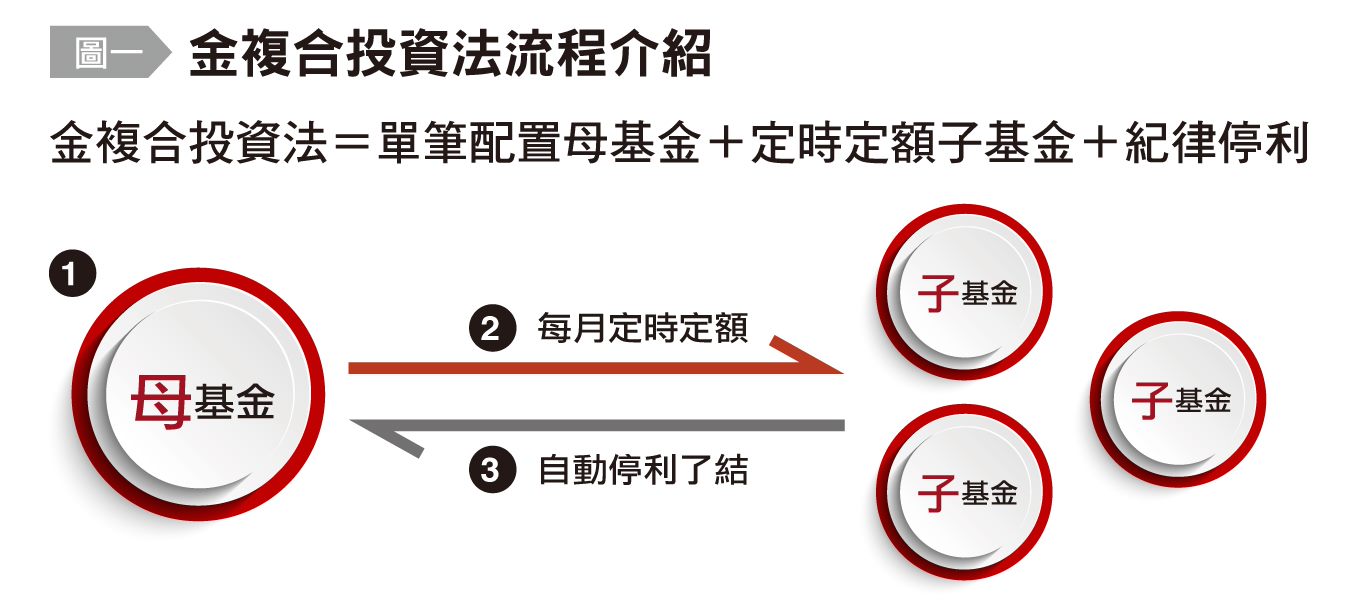

運作方式可以選擇定時定額母子基金投資法,以下以復華投信所推出的基金商品為例進行說明,首先將資金單筆投入相對抗跌的母基金,可選擇穩健的平衡型或債券型基金,像是復華傳家二號基金、復華新興市場短期收益基金;而在子基金部分,應選擇較為積極型的基金著重長期成長主流趨勢或科技創新,例如復華全球大趨勢基金、復華全球物聯網科技基金、復華大中華中小策略基金、復華中小精選基金等。如此,採用定時定額方式將資金由母基金自動轉入子基金,並設定停利點,一旦報酬達到停利點,連本帶利轉回母基金,並透過母基金控制波動風險(見圖一)。藉由這種母子基金輪動投資的方式,對民眾而言除了能夠節省研究個股的時間成本,也無需自行調整投資之資產配置,經長期投入來逐漸養大母基金,等退休後就可定期從母基金提領做為退休後的生活費。

未來十年投資市場將重新分配,投資人應伺機進場,但絕不要中斷退休投資計畫,若能搭配定時定額投資策略,並建立「再平衡」機制,執行停利並把握低點再買進,應能協助民眾有效累積退休金,達成退休財富自由之夢想。

後疫情時代 把握經濟復甦進行退休投資佈局

後疫情時代全球投資市場將進入新的投資週期,退休理財的投資人應該重新評估投資策略並調整資產配置。

復華投信長錢長投的代操操作策略

投資產業趨勢向上,競爭力強的長線好股票,直到獲利成長減速,以累積長期資本利得

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!