復華投信長錢長投的代操操作策略

投資產業趨勢向上,競爭力強的長線好股票,直到獲利成長減速,以累積長期資本利得

文/復華投信董事長 杜俊雄

前兩篇文章,跟大家報告了如何從小錢,賺長期基本面複利的慢錢,以達到目標退休金的方法。

這一次想跟大家報告,如果投資人,現在有一筆三千萬台幣以上的大錢,而且一段時間內用不到、應該用什麼方法來投資,比較能累積長期相對好的報酬率。

我們所謂的長錢,是可以投資三至五年以上的資金;所謂的長期大錢,就是三千萬台幣以上的錢。三千萬到兩億台幣的錢,可以投資在我們 以長錢長投操作策略的私募基金;兩億台幣以上的資金,則可以用全權委託的代操,有專屬的代操經理人,幫你長期投資在獲利增長好的產 業中、競爭力最強的個股,追求個股的主升段。

下面來說明,長錢長投比較有機會有較高報酬率的原因:

![]()

為什麼台灣股市,從1983年沒有連續兩年下跌,主要原因有下面幾點:

- 從1983年起,台灣景氣循環,每次空頭修正,大概都在10~16個月,所以股市也就會在隔年迅速反彈。

- 美國FED,以貨幣政策拯救全球系統性金融風險與經濟的能力,越來越強。

- 台灣已成全球電子業核心供應鏈,且在5G/AIoT大趨勢下,不斷創新,企業競爭力與獲利能力越來越強。

因此,台灣股市具備採長錢長投策略,越來越好的投資條件。

資料來源:台灣國家發展委員會,2021/10/31

資料來源:Lipper。1983~2002 年因台灣證交所尚未編製還原權息指數,故以未含權息指數表示

資料來源:Lipper,計算至2021/10/31

![]()

對一般股市投資人而言,因為對股市及產業沒有深入研究,通常都是依股價線圖、財報及新聞,短進短出股市或基金,想要買低賣高的波段操作;不曉得長期而言,波段操作不僅很難賺到大錢,很多人還是虧錢的。

但是,如果對產業和競爭力強的個股,有深入長期的股價研究,就會發現長期投資長線的好股票,雖然還是有波動性,但累積報酬率可能高很多。

這種長錢長投報酬率高的股票,在台股比比皆是,但是為了避免引起不必要的誤會與誤導,就不具體的舉出個股的例子。最明顯的例子,就是從自己經營公司賺到大錢的大股東,從來都不是短線進出公司的股票。

![]()

再好的股票,短、中、長期的股價還是會有波動性。股價波動性的來源,有很多原因;但只要個股的獲利基本面與競爭力強,產業趨勢持續向上,長期的股價累積報酬率一定會很好,直到產業趨勢與個股的獲利成長反轉向下。

以下,就來說明短、中、長期股價下跌的原因。

- 股價一、兩季短期下跌的原因:

例如月營收、季獲利不如市場預期,客戶調整庫存,或船班誤期,缺料或原材料上漲等等;另外一種原因是,市場籌碼的調整,有些投資人達到目標報酬率,獲利了結出場;還有對公司不實的傳言,所造成的股價下跌。這些都不是公司長期產業競爭力下降,或產業趨勢與結構變壞,所造成的股價波動。

- 股價一、兩年中期下跌的原因:

最常見的理由是,公司業務進入淡季,造成的營收與獲利波動;公司擴充新產能,在產能充分利用前,因折舊增多,所造成的成本上升;又像是,最近疫情造成的東南亞地區缺工,或大陸缺電,長短料,使公司即使有滿手的訂單,也交不出貨,但只是業績延後兩、三季以上等等。這種中期的財報不如預期,也不是公司競爭力與產業趨勢的變化,所造成的。

另外,如2000年的網路泡沫、2008年的次貸風暴、2020年的新冠肺炎疫情,也會造成全球金融市場,恐慌性的波動。但過去這種系統性風險,多在一、兩年內得到平息。

如果能夠理解,這種造成中期股價下跌的原因,不是基本面的問題,不僅不應該出場,反而是加碼的好時機。

- 股價三、五年長期下跌的原因:

比較常見的原因是,市場的需求因總體經濟成長的下滑,而減少,例如這一、兩年,中國內需市場的衰退;整體經濟去槓桿,也會造成三、五年的股價下跌;或者,公司組織改變,調整體質,常常需要比較長的時間;還有,同業採用殺價競爭,爭取市佔率;或大客戶採用第二供應商的原因等等。

- 籌碼面造成的短期股價波動:

因為股市有各式各樣的投資人,各式各樣的操作策略與目標報酬率。例如,當沖客目標是賺取當日低買高賣的價差;保險公司為了季報或半年報的美化,獲利了結;或長線的機構投資人,為了撥付退休金,而獲利了結的籌碼鬆動。另外,像個股被重要股價指數納入或剔除,也會造成股價的大波動。

若想在上述的各種股價波動中,買低賣高,且每次都做對,是非常困難的;而且常常會變成在貪跟怕中,買高賣低。倒不如接受股價的短中期波動,賺取公司競爭力與產業趨勢向上,長期基本面主升段的大錢。最沒有波動性的金融商品就是定存,但因為沒有波動性,因此定存利率非常低。所以說,波動性是報酬率的代價。

資料來源:Lipper,計算至2021/10/31

債券指數為彭博美國投資級公司債指數、彭博美國高收益公司債指數、JPMorgan EMBI Global 新興市場美元債指數。

若有三至五年以上的資金,並能找到夠多的長線好股票,參與股價主升段,就可追求長期打敗指數 5~10% 的年化超額報酬,長期累積的報酬會相當驚人。

為什麼我們認為投資三至五年以上,追求超越大盤 5~10% 的年化報酬率,是可行的目標?因為,根據台灣股票型基金績效的統計分析,過去三至十年,績效排名前三分之一的基金,平均報酬率打敗指數5~15%。所以,追求超越大盤 5~10% 的年化目標報酬率,是有可能達到的。詳如下表。

資料來源:Lipper,計算至2021/10/31。以投信投顧公會分類之國內股票型基金計算,不含ETF 及指數型基金。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Lipper,計算至2021/10/31。以台股指數年化報酬率(%) 四捨五入至小數點第二位後試算。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Lipper,計算至2021/10/31。以標普500 指數年化報酬率(%) 四捨五入至小數點第二位後試算。

若將資產長期投資三至五年,累積報酬率的試算如下表,我想應該超出許多投資人的想像。若以追求超越指數5~10%的年化報酬率來試算,在台股,三年最低的累積報酬率,有116.47%;五年最高的累積報酬率是230.90%。在美股,三年最低的累 積報酬率,有102.19%;五年最高的累積報酬率是255.99%,這種累積財富的效果,應該值得投資人去忍受三至五年14.95~22.52%的年化波動度。從這樣看來,14.95~22.52%的股市年化波動度,都會化為美好的累積報酬率。

但請投資人注意,也不是隨便每一位基金經理人,都可以把長錢長投管好;要管好長錢長投的基金經理人,需要許多的能力、經驗與研究平台;這種經理人其實不多。我們過去二十幾年來,就是一直在努力爭取、培養這種能夠管理長錢長投的優秀基金經理人。

長錢長投要成功的第一個要件,除了聰明與認真之外,就是基金經理人的操盤能力要強。這個操盤能力,來自下列五個條件。

![]()

如果沒有經過多次的股市多空循環,經理人的操盤策略,若不考慮經理人的個性,常會過度保守或樂觀,不是在股市多頭的盡頭,持股過高且集中而受傷,就是在股市的谷底,因害怕而空手,錯失股市的迅速反彈。這種現象,都是沒有深刻體會金融市場循環與結構改變所造成的。

根據台灣最近二十年的經濟景氣循環,經歷三次多空的時間,大概是十到十一年。因此,一位經理人,經過三次股市的多空大循環,所需要的時間大概是十年以上。經過三次股市的多空,經理人在多空交界時,會有各式各樣股市情境的準備,就不會手足無措,進退失據,特別是無法守住下檔風險,而被淘汰出局。

操盤要不過度自信,最主要的方法,就是經理人能夠發展出一套觀察股市循環的客觀數據;依客觀數據,來判斷股市的位置與方向。沒有經過多次多空循環,就不會了解這種客觀數據的重要性,而只會按照自己的感覺來作決定。

![]()

經過長期的經驗發現,績效能長期良好的經理人,除了聰明外,都擁有一項共同的特質,就是個性穩定,情緒起伏小;因為個性與情緒,不僅會影響經理人的作息與健康,更會影響經理人的客觀判斷力與決斷力。

這種情況,在幾次大的金融市場系統性風險時,例如2008年的次貸風暴,看得更清楚;有許多經理人在壓力下,做出了錯誤的投資決策。

避免貪跟怕,除了天生的個性外,最主要的方法,就是了解經濟、金融與產業循環性的必然,也了解造成金融市場小循環、中循環跟大循環的原因與驅動因素。所以,如果能夠用中長期的觀點,看產業趨勢、企業競爭力及評價,來訂定操作策略,而不是每天追逐小循環的波動性,就可以擺脫情緒的起伏與壓力,進而會在循環相對低點加碼、在循環相對高點減碼。

![]()

每年股市上漲的主要產業,雖然在台股大部分是電子股,但電子股的波動性大。如果經理人能夠對傳統產業、金融與塑化也都了解,能發掘各產業的長線價值成長股與轉機股,持股就會較為分散及均衡,基金的績效就會更突出,每年的績效的波動性也比較小。

若要管理投資全球的長錢長投,那要了解的產業與股市就要更多,例如,在美國股市,就要再加入工業、數位經濟、電子商務,及各式各樣軟體業如SaaS的新產業基本面。但要了解這麼多產業跟個股,經理人最主要的核心能力,就是能夠迅速抓住每個產業的產業經濟學,並對每個產業的關鍵技術有基本的了解。

![]()

為了長線長投,一定要了解金融市場大循環的原因;不是經濟景氣循環造成的,而是FED與各國央行的貨幣政策所主導。能夠了解、預測、檢驗金融市場大循環的位置與方向,就是要能對總體經濟、債券市場與貨幣政策,有深入的研究與理解,才不會在金融市場循環的高點,持股過高,且都是高波動的成長股;也不會在金融市場循環的低點,持股過低,且都是低波動的防禦類股。

要做好中長期多空操作策略,另外一個核心能力,就是能夠發現剛浮現的長線投資主題。這種發掘投資主題的能力,會讓在茫茫股海中,能更精準的集中研究特定族群的股票。而這種族群的股票報酬率,常常能夠大幅超越大盤指數。

![]()

投資績效的輸贏,從個股來看,就是會漲的股票,買的比別人早;股價要反轉時,賣的比別人早。而這種判斷力與決斷力,主要就是來自對產業與企業獲利成長或減速的敏感度,比其他投資人高。而這種對基本面改變的敏感度,除了來自頻繁的公司拜訪外,了解企業獲利成長的結構,更重要的是,對整個產業循環脈動的深入理解,所培養出來的決斷力。有了趨勢可能改變的想法後,經理人會再用月營收年成長率的變化、庫存與季獲利,來檢討自己的判斷是否正確,進而採取必要的投資決策。

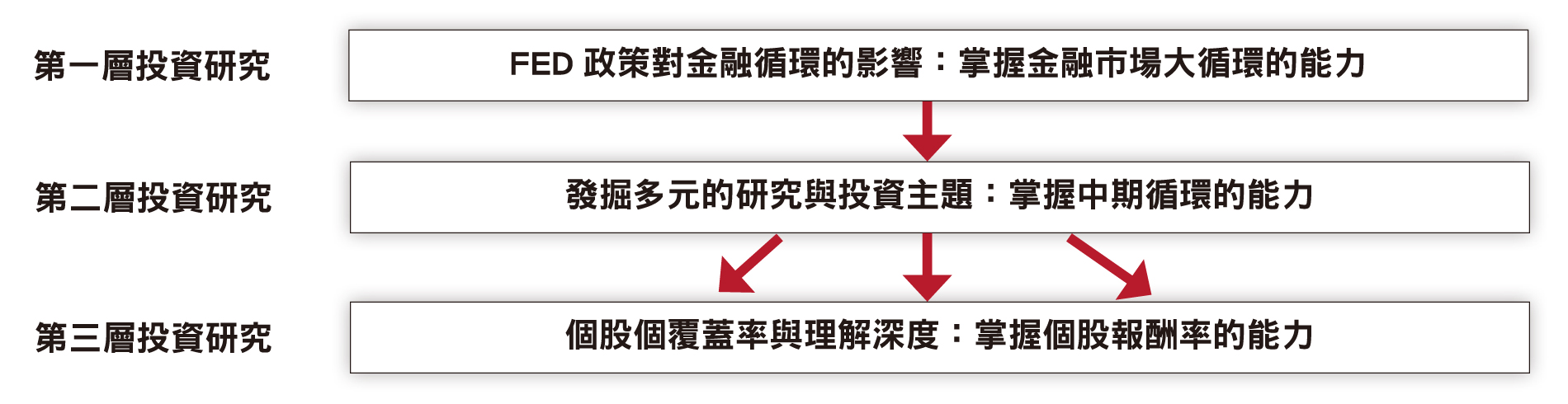

要深入追蹤上千支台股,甚至全球幾萬支股票,是非常耗費人力與金錢的。具有上述操作長錢長投成功條件的經理人,若不是在一個有系統性、積極性、投資研究人力眾多的研究平台上,幫他找出許多好股票,也無法長期成功的管理長錢長投。

而所謂的好的研究平台,是要具備下列的能力:

![]()

要有台股、大中華、全球股市、債券、總經及組合型基金研究的六大團隊。

所謂一流完整的研究團隊,有幾個條件。第一個條件是,研究團隊要包含台股研究、大中華股票研究、海外全球股票研究、全球公債與信用債的研究、總體經濟與FED貨幣政策研究、組合型基金的研究,六個團隊。要有這樣完整的六個研究團隊,研究團隊的規模一定會超過百人,所需要的投資研究費用也很可觀。如果所屬的公司,所管理的規模、績效與產品創新不夠,根本不可能可以支持百人以上的研究團隊。

完善且數量化的團隊合作管理及獎勵、淘汰制度

如果除了研究團隊規模外,還要是一流的研究團隊,那就更困難了。為什麼呢?因為在台灣一流正派的研究人才,對投資有高度長期熱情,本來就非常少,要每一組都吸引到足夠的一流人才人數,那就更困難。如果沒有很好的領導人,有公平的管理,與設定研究主題的能力,是吸引不到足夠的人才;再進一步,還要讓他們能夠和諧的工作在一起,那更是困難的,更不用說要分工合作、合作無間。

要管理如此龐大多元的投資研究團隊, 除了要有很好的領導者,不斷提出有潛力的研究主題,還要有數字化的管理,與公平大方的獎勵制度,使積極優秀的好人會出頭,懶散缺乏貢獻度的人會被淘汰。這樣整個研究團隊的積極性與合作性,才能夠長期維持。

![]()

即使有超過百人的主動研究團隊,要在全球五萬多檔股票的股海中,找到價值成長股及轉機股,還是非常困難。破解這個難題的方法,就是要先在全球產業供應鏈中,發掘產業趨勢、設定研究主題,有效的簡化拜訪公司的數量與對象。這是什麼意思呢?下面我們用大家最能夠理解的例子,來說明上述的研究策略的意思。

現在大家都知道了,在5G/AIoT時代來臨之後,對於高速運算、無線傳輸/聯網的電子產品、雲端儲存及汽車電子化的需求大增。且在5G/AIoT時代來臨之前,半導體產業也很難精準的估計需求到底有多大,會持續多久?因此,都不敢大量擴產,以免有大量閒置產能。等到2020年5G手機元年之後,大家才發現,晶片及晶圓代工、記憶體、IC載板、PCB、高速/高頻銅箔基板、封裝測試、被動元件的產業產能,長期都會嚴重不足,而且會有長短料的問題,因此,部分電子元件會有長期漲價的現象,特別是長期的短料。

現在這個趨勢,投資界大概都了解;但是,如果對物聯網及其對經濟的影響,理解的夠早、夠深;就會在5G/AIoT的大主題下,在全球股市中,領先同業找到更多會長期大漲的研究次主題及重要個股。其他值得研究的重要主題太多了,但怕違反投信相關法規,不方便在這邊詳細表列。

而這種領先同業,不斷找到值得研究的長線投資主題,一定要有管理良好、積極性與專業性夠的研究團隊,不斷討論,分工合作,定期追蹤與檢討,才能夠做到。

能找到這種產業趨勢與研究主題,所創造的三至五年的產業或個股多頭,就等於掌握了三至五年會有主升段的價值成長股,或轉機股。這是創造長錢長投報酬率的最重要關鍵。

![]()

在拜訪公司,及做產業投資研究的數據分析中,我們會發現對產業趨勢與結構會有許多不同的看法;身為研究員或基金經理人,到底要如何判斷,哪一個看法是比較符合未來的趨勢呢?

我們的解決方法有兩個:

- 上、中、下游廠商的拜訪與數字檢驗

由於整個產業,好壞常常是一體的。很少情況下,會上、中、下游產業的好壞不一致;如果有上、中、下游產業好壞不一致,一定有供需失衡的道理,所以,研究一個公司,檢驗產業趨勢與結構的看法,最簡單的方式,就是將上、中、下游的廠商及其供應商,都拜訪過,並分析解讀其營運數字,及供需情況,可以相當程度的降低判斷錯誤的機率。但是,要能夠迅速的拜訪上、中、下游廠商及其供應商,如果基金公司沒有良好的聲譽、夠大的管理資產規模,要約訪是很難的事。

- 由產業經濟學及賽局理論來檢驗

另外一個方法,就是用產業經濟學及賽局理論,來預測個別廠商的行為,從而判斷未來的產業趨勢與結構變化。這樣說起來有點抽象,我們就來舉例說明。

例如說,在一個三至四家寡占的產業中,廠商從產業經濟學及賽局理論的角度來看,就比較不會瘋狂的擴產,或殺價競爭來爭取市佔率。又例如,在產業的主升段,加上產業的產能不足,從經濟學及賽局理論的角度來預測,就很容易預測到會有連續漲價的情形。

再一個例子,許多日本企業,由於成本結構比台灣高出許多,當它的消費性產品不斷被殺價,就只好轉進工業與汽車的目標市場,留下消費性市場給台灣的廠商。這種例子,也屢見不鮮。

以上三個簡單的例子,是說明我們怎麼避免受騙、降低投資錯誤機率的方法。

- 能精準解讀,FED貨幣政策造成的波動與大循環

美國FED貨幣政策,是影響金融市場大循環的最主要因素,而不是經濟景氣循環,影響金融市場的循環;因為,FED的貨幣政策會改變景氣循環的方向與強度;特別是在柏南克(Bernanke)擔任FED主席之後,所推出的量化寬鬆貨幣政策。

這個理解,是我們從事投資業二十幾年來,嘗試判斷金融市場多空走勢的最大理解之一。能夠正確的解讀FED的貨幣政策,就能相對正確判斷金融市場的循環位置與方向;也比較能在股市相對高點時,降低持股;在股市相對谷底時,敢增加持股,從而提高投資組合的報酬率,並降低波動性。

美國FED本來的主要任務是,維持物價穩定、協助達到充分就業及促進經濟成長;但隨著美國人的資產透過退休金,越來越多是累積在金融商品(2021年第二季佔總資產的71%),於是,FED的工作就多了一項安定金融市場的任務。因為,美國人的資產總值,會決定美國的消費力,而消費力是美國最主要的經濟增長動力。因此,FED在改變貨幣政策前,總是會多方跟金融市場溝通;這種溝通,就會大幅降低金融市場的波動性。

從過去三次系統性的經濟大危機,2000年網路泡沫、2008年次貸風暴、2020年新冠肺炎疫情,如果相信FED透過貨幣政策處理經濟危機的能力,從而在相對低檔的股市中,敢勇敢進場,那投資的結果一定是大獲全勝。

在復華投信,為了更準確的掌握FED的貨幣政策與金融市場的大循環,我們有專責、經驗豐富的研究團隊,協助基金經理人學習、解讀、判斷FED的貨幣政策及對房市、債市、股市的價格影響,從而協助基金經理人做出相對正確的操作策略。

具備上述條件後,就會等於三層的系統性團隊作戰,而非經理人個人作戰,長期績效良好的機會大增。如表七。

下面我們簡單的舉幾個值得研究的投資主題,協助投資人理解科技的創新,影響範圍非常廣泛;在這些研究主題中,也很容易發現會大漲的個股。其他我們正在研究的投資主題,是遠遠超過下面的例子:

- 高速運算能力:這是5G/AIoT,未來元宇宙發展的最重要基礎。

- SaaS與AI及網路管理與安全:訂閱式的軟體,網路安全,及網路效率的管理軟體,是在5G/AIoT數位經濟下,進一步必然的發展;且軟體業成本低,與贏家通吃的產業特性下,也是非常值得研究的投資主題。

- 第三代半導體與功率元件:在許多高速通訊與高功率應用下,傳統的第一代及第二代半導體,都不足以滿足需求;因此,第三代半導體及功率元件的需求,會長期大幅成長。

- 電動車與自駕車:自從Tesla開創了電動車與未來的自動駕駛後,會對汽車產業、人類的移動方式及消費方式,造成革命性的改變。

- 碳中和與新能源:氣候暖化所造成的變遷,會對地球的生態,可能有浩劫式的後果,因此,新能源、能源的儲存與運送、減少碳足跡,已變成全人類關心的最重要議題之一;沒有符合ESG的標準,不僅營運成本會非常昂貴,甚至會被消費者的消費決定投票淘汰。

從前兩篇發行人的話,我們主張累積退休金最好的方法,是賺長期基本面複利的慢錢,到本篇的長錢長投,賺產業趨勢基本面的長錢;在這三篇文章,我們的觀念都是一致的,建議投資人應該賺企業基本面獲利成長的錢,這才是長期投資最穩、最能賺到報酬率的觀念。

希望我們的投資觀念與方法,能夠引起投資人的注意,並徹底改變投資理財的行為,走向投資成功之路。

(本文提及之經濟走勢預測不必然代表本全權委託投資業務之績效。)

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!