三類銀髮住宅模式,以後你要住哪裡?

老後居、大不易,無論你想住的是養生村、酒店式會館或老人公寓,都要及早規劃,才能確保晚美人生!

台灣不只人口即將進入超高齡社會,連住宅也加速高齡化的趨勢。根據內政部房屋稅籍統計,2021年全台住宅共有896.5萬間,平均屋齡高達31年,有過半住宅屋齡逾30年,又集中在六都都會區中,其中以台北市住宅最高齡,有超過7成的住宅屋齡超過30年,平均屋齡36.2年、其次為33.2年的台南、31.9年的高雄、新北29.9年、台中28.7年,桃園平均屋齡雖然最年輕,但也來到26.6年。

對於很多民眾來說,老屋坪數實在、房地稅、管理費等持有成本低,住了大半輩子,熟悉周遭生活空間,因此往往捨不得換;但大多數的老宅沒有電梯,結構上也可能不像新屋重視避震,尤其老後人的體能會衰退,行為舉動也會跟著改變,若原有的居家環境不適合老人安住,其實風險不小。

相較於歐美老人很早就獨立、與成年子女分住的文化,推崇三代同堂、由子孫頤養父母終老的華人傳統仍需要折衝調整,因此就有業者推出專為老年人量身訂作的「銀髮住宅」,訴求專為銀髮生活設計、好打理,輔以保全和醫護為後盾;收費方式則依照使用期限、設施或服務項目有所不同。

目前台灣的銀髮住宅有老人公寓、安養中心、養生村、酒店式會館等多種不同類型,較受歡迎的為在郊區大型的養生村、在市區生活便利的小坪數銀髮宅、與社會實驗性質較強的青銀共居出租宅等三大類型,各有各的特色。以下整理全台幾家不同型態的銀髮住宅相關資訊:

養生村規劃上類似國外大型渡假村,大多設於依山傍海、風光明媚的近郊,讓長者容易親近大自然,管理者也會依據銀髮樂活的需求,規劃出各種醫療保健、藝文娛樂與休憩活動,甚至還有棋牌間、音樂教室與看盤室,形成自成一格的銀髮生態圈。

會選擇大型養生村的長輩通常是已習慣獨居的高資產銀髮族,也有特地返台退休的海外華人,不過開銷並不小,以國內規模最大的養生村為例,依不同房型保證金在25到40萬元之間,住宿每月從2萬元到3.4萬元,再加上伙食費及水電費用等,雖然每個月花費估計5萬元起跳,但離市區不遠,兒女探視方便,又能背靠臨近醫院的醫療資源。

每家養生園區的計價方式略有不同,除了保證金模式,也有業者是先收權利金99.8萬元、保證入住15年以上,每月吃住管理費水電費用只要1.3萬元;也有業者是收押金約5萬元,但月費約3.4萬到3.9萬元左右。這類型的銀髮宅,適合身心健康、能自理生活的高資產長者入住。

除了大型園區,也有長者偏好小而美的都會型住宅,與地方發展的連動性較高,喜歡熱鬧的銀髮族便可考慮此類選項。

例如鄰近三鐵共構的新板特區所規劃之樂齡宅,就能為三代同堂家庭提供酒店式公寓的服務水準,30坪的月租金約10萬元、40坪為12萬元。也有中部地區的共生宅,設定只租不賣,規劃餐飲、樂活課程活動、鄰里等無障礙設施,長約型月租約3.8~5.5萬元,有勞動參與意願的高齡者也可「以工換宿」,又或是在郊區推出售後回租的無障礙獨棟住宅新案,總價約240~270萬元。

不過就算把銀髮需求規劃得再完善,很多民眾仍排斥這種「把老人集中管理」的模式,因此德國、荷蘭、日本早已進行「青銀共居」實驗,讓同世代的跨代共居,同一居所或社區中的長者與青年,可彼此照料、共享生活。概念主要是由有資產的年長者提供住所,讓年輕人或創業者能以較低廉的租金入住蛋黃區,條件則是年輕人要提供一定時數的在地服務,與長者互動,促進代際溝通。

不少縣市政府在規劃社會住宅與老人公宅時便融入相關概念,如高雄的大同社宅、台北的行善社宅。新北市政府原訂於三重的「銀新未來城」,也是希望打造面積近3公頃、700戶的新型態熟齡社區,然而因涉及都市計畫變更與地方開發,計畫至今持續延宕。

民間動作更快,社會企業在三峽、萬華等地都已有青銀共創的專案落地。就有科技企業與新竹縣政府,在竹北打造了一個以「社區融合」、「全齡照護」為主軸的在地照護創新社會福利場域。一樓為社區餐飲賣場,二樓為長輩日間照護與身心障礙者小試所;也由於該樓鄰近竹北車站與台元科技園區,三樓便被規劃成共享辦公室,鼓勵以樂齡健康產業的創客,或推動社會企業創新服務的創業者進駐。

討論開放方向之前,可先參考各國退休金制度,例如美國有社會安全福利機制作為人民的基本保障,但金額很少,並不夠支付每月開銷,因此有另外兩套退休金帳戶,一個是傳統退休金制度(IRA),其次就是401(k)架構,讓民眾規劃退休金的時候,能在有效節稅之餘,持續增加總資產。

IRA為員工專屬的個人退休帳戶,員工可自行選擇要提撥多少比例的薪水、委託IRA平台上的各家資產管理公司、買賣股票或ETF;401(k)則是一些福利更好的公司給員工退休福利計畫,交由可信賴的資產管理公司投資操作,不過標的相對受限。

![]()

資料來源:各媒體,復華投信整理。

![]()

資料來源:各媒體,復華投信整理。

上述不同類型的銀髮住宅雖然立意良善,但從現實面來看,很多長輩仍不太願意移居銀髮宅,主要原因其實是受限於華人「有土斯有財」觀念。導致不少長輩其實手上現金不多,僅有的老本就是現有自住的一間房子,又為了要留給子女而捨不得賣掉,導致自己財務左支右絀,又引發不少家庭紛爭,更遑論要好好為自己找一個最後安身立命之所。

其實,退休之後若能創造每個月的現金流,必定可讓高齡者在財務規劃上有更多彈性,現在不少銀行都推出「以房養老」和「安養信託」,建商也推出「售後回租」選項,能讓長輩不用再跟子女伸手要錢,甚至要擔心「養老防兒」,而把錢能用在自己需要的地方。

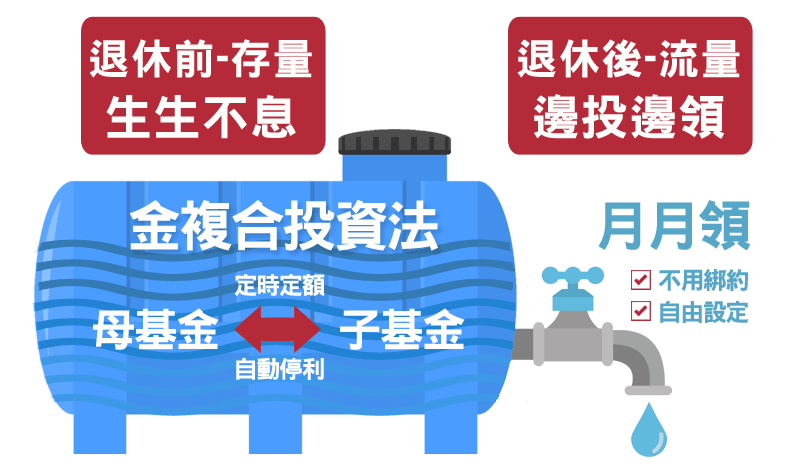

復華投信則是在2021年領先同業推出『金複合月月領』,讓你在退休前利用金複合投資法長期累積一筆財富,到了退休之後便可啟動『月月領』機制,依據該筆財富的金額大小及報酬狀況,自己決定每個月領出多少錢,創造出來的現金流便可以用來支付生活開銷,或者是養生村的月費!而且尚未領出來的部分,則會持續透過母子基金循環投資,也就是一邊領一邊投資喔!建議民眾應及早盤點並規劃,確保晚美人生樂活無虞。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!