2021-10-28

【很多人在問】復華獨創退休機制,該選「金複合」還是「月月領」?

還沒退休可先透過『金複合投資法』來累積長期財富;已經有『金複合投資法』也可隨時輕鬆轉換成『金複合月月領』,一邊持續投資一邊領!

復華投信領先同業、專門為退休設計的投資機制『金複合月月領』已在2021年初上線,然而有人在網路下單時看到『金複合投資法>』及『金複合月月領』兩個選項,一時間卻不知該如何選擇?

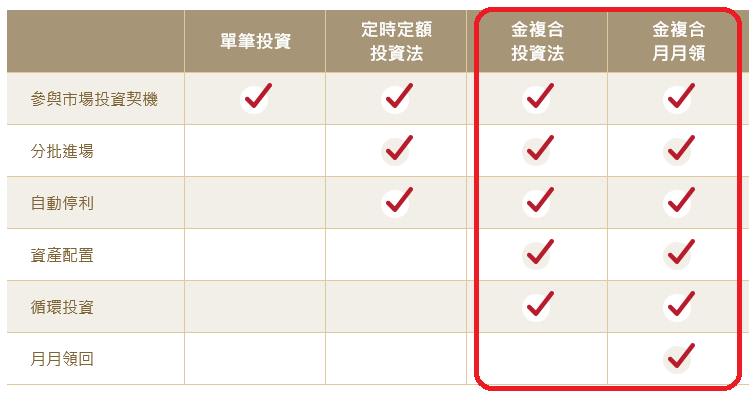

其實兩者的投資概念相同,差別只在於是否有每個月的現金流需求!以下為四個情境說明:

![]()

還沒退休的多數的人可先透過『金複合投資法』來累積長期財富。

![]()

已經要退休,或每個月有現金流需求時(例如退休後每月花費、繳房貸),則可直接採用『金複合月月領』來規劃。

![]()

已經有『金複合投資法』的人也可隨時輕鬆轉換成『金複合月月領』,一邊持續投資一邊領!

![]()

若『金複合月月領』不想領的時候>,也可以變更合約內容,改成不要月月領喔~

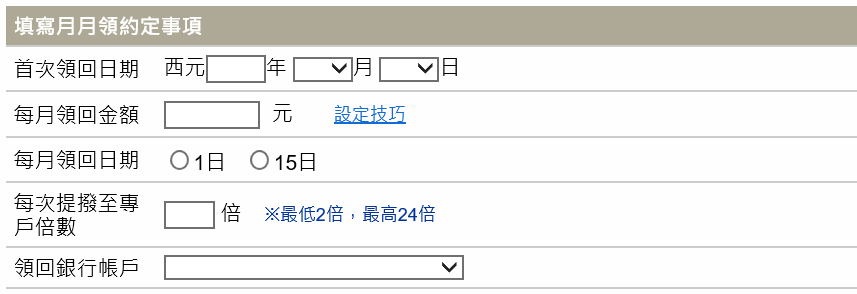

我可以直接『月月領』?

針對現在就有現金流需求的投資朋友,也可以直接透過『金複合月月領』來做規劃!其母基金、子基金、停利點、扣款日等設定與『金複合投資法』相同,只在最後要多填「月月領約定事項」,可依照個人的財務狀況及現金流需求,適當設定領回日期、金額喔~

※「每次提撥至專戶倍數」為2倍

舉例來說,若您設定每月領回的金額是1萬元,當專戶的錢不夠領時,系統便自動從合約中提撥2萬至專戶,換言之,提撥倍數愈高、合約中投資的金額愈少。

金複合的設定可隨時調整?

事實上,金複合投資法是一個相當靈活的投資平台,舉凡母基金、子基金、扣款金額、扣款日期、停利點、加碼點、領回金額等等,均可依照個人的需求量身訂作,還能隨時彈性調整~

資料來源:復華投信整理,2021/10

推薦買法

slide 1 of 1

訂閱最新投資觀點

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!